4月は新車の季節! いまさら聞けない「カーリース」のメリットを解説

新しく車を手に入れる際には、購入だけではなくカーリースを利用する人も増えました。本記事では、カーリースの仕組みとメリット・デメリット、購入とカーリースの違いについて解説します。

2級ファイナンシャルプランナー

カーリースとは

カーリースとは、毎月定額を払って車を利用・維持していく仕組みです。音楽配信などにたとえれば、車のサブスク契約といったところでしょうか。

車の購入費や諸経費が不要で、必要な費用は全て月額リース料で負担します。車検代や自動車税(または軽自動車税)も含まれているので、月によって急に大きな出費がかさむこともありません。複数年契約すれば、国内の新車に月額1万円台で乗れるサービスもあります。車種と契約年数によって月額料金が変わるので、詳しくは事業者のサイトでシミュレーションしたり問い合わせたりしてみましょう。

一般社団法人日本自動車リース協会連合会によると、新車販売に占めるリース車比率は、2020年以降、軽自動車は16%、普通車は14%をそれぞれ超えて推移しています。6~7人に1人はカーリースを利用していることが分かります。

カーリースの4つのメリット

カーリースの主なメリットは次の4つです。

(1)購入にまとまった資金が不要

(2)維持費が月によって変わらない

(3)自分でメンテナンスをする必要がなく別途費用も不要

(4)人気車にも安く乗れる

購入費や維持費は全て月額のリース料に含まれているので、車に乗り始めるときにまとまったお金を用意する必要はありません。しかも、メンテナンスのお知らせが届いたら案内どおりに行うだけで、維持のための臨時出費も不要です。煩わしい手間やコストがかからないのは魅力でしょう。

また、カーリースの契約は、リース終了後に残価(リース終了後に残る車の資産価値)を設定するかどうかで月額料金が変わります。残価を設定してリース料を抑える方法をオープンエンド方式、高めのリース料でも残価を設定せず残価を精算しない方法をクローズドエンド方式といいます。

オープンエンド方式では、リース金額は車の価格から残価を引いたものを、リース月数で割って計算するのが原則です。

リース金額=(車両本体価格-残価)÷契約月数

この計算式から、残価を設定しない契約の場合は月額のリース料が高くなるのが分かるでしょう。リース終了後は車の価値を査定し、当初の契約で設定した残価との比較を行います。査定額が当初設定した残価より低い場合は、契約者が差額を支払う仕組みです。

リース契約終了後は次の選択肢があります。いずれも残価と関係が深いので、当初の契約内容を覚えておきましょう。

・契約を延長して乗り続ける

・リースしていた車を買い取る

・別の車に乗り換える

・契約を終了して、残額を精算する

カーリースの4つのデメリット

カーリースの主なデメリットは次の4つです。

(1)月単位の距離制限がある場合がある

(2)一括購入やカーローンに比べて、トータルの支払額が大きくなる場合がある

(3)中途解約できない

(4)カスタマイズできない

カーリースの車は、借り手の所有物ではありません。契約終了後は返却が必要な場合があるので、自由度は制限されているのです。カーリースの契約には、毎月の走行距離が制限されていたり、自由に装備を追加したりできない場合があります。

また、リース中に中途解約すると契約残額の支払いを求められる点にも注意が必要です。さらに、契約終了時に原状回復や残価設定のために、一括購入や自動車ローンよりもカーリースの方が総額で高くなる場合もあるので気をつけましょう。

一括購入やローンとの違い

カーリースと一括購入などとの違いを押さえておきます。

一括購入やローン購入では、最初にまとまった資金を用意して車両代や自動車税・車検代・保険料など初期費用を支払います。また、メンテナンスなどの必要に応じて維持費をまかなうことも必要です。これらの費用は必要な時期にそれぞれ出費となるので、月当たりの支払額は一定ではありません。

一方、カーリースは、初期費用と維持費を全て含めて計算した月額料金が当初から設定されているので、途中で大きな出費がありません。決まった出費を予測できるのは大きなメリットです。

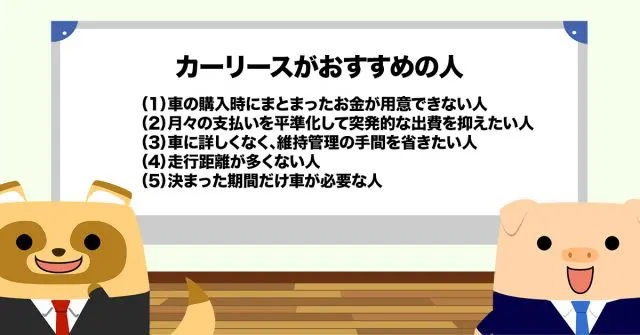

あなたはカーリースに向いている?

本記事では、カーリースの仕組みとメリット・デメリットを解説してきました。これらを踏まえて、カーリースをおすすめするのは次のような人です。

(1)車の購入時にまとまったお金が用意できない人

(2)月々の支払いを平準化して突発的な出費を抑えたい人

(3)車に詳しくなく、維持管理の手間を省きたい人

(4)走行距離が多くない人

(5)決まった期間だけ車が必要な人

決まった月額料金で気軽に車を利用できるカーリースはとても便利です。4月からの新生活で車を選ぶ際の参考にしてください。

出典

一般社団法人日本自動車リース協会連合会 データライブラリ:新車販売に占めるリース車比率

執筆者:二角貴博

2級ファイナンシャルプランナー