「借りたら返す」当たり前の事だからこそ、この時期から奨学金の返済計画を考えておきたい理由とは?

大学進学時に奨学金を受給し始めた大学生も、既に2回の振り込みが終わっているはずですが、これからのキャリアプランを描きつつ、受給した奨学金の返済計画を立てておきたいものです。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

借りたら返す

「借りたら返す」この言葉は、一見当たり前の言葉に思えますが、奨学金の場合「借金をしている」「返さないと」という意識が、通常の借金よりも希薄なことが一番の問題といえます。

奨学金は、今や学生の2人に1人が借りているという時代ですから、「みんなで借りているから怖いものではない」という感覚があるのでしょう。

ただし借金は借金、「借りたら返す」ことをしなければもちろんペナルティーもあるのです。

文部科学省の奨学金事業の参考資料を見てみましょう。

●返還者数の推移(単位:千人)

平成16年度末 1848 平成17年度末 1989

平成18年度末 2156 平成19年度末 2536

平成20年度末 2538 平成21年度末 2731

平成22年度末 2920 平成23年度末 3117

平成24年度末 3334 平成25年度末 3535

平成26年度末 3741 平成27年度末 3928

日本学生支援機構(通称JASSO)が発足した当初と比較して、年々返還者数は増加しているのがわかります。

さらに注目すべきは、平成27年度の延滞額は880億円です。奨学金は年金と同じで、払ってくれる人がいないと、学生に貸与するためのお金は回らない仕組みです。

奨学金に、「返さないこと」がどれだけの影響があるかを考えてください。確実に返す意気込みと、しっかりした計画が必要な制度であることを覚えておきましょう。

貸与額と返還額の関係をイメージすることが大事

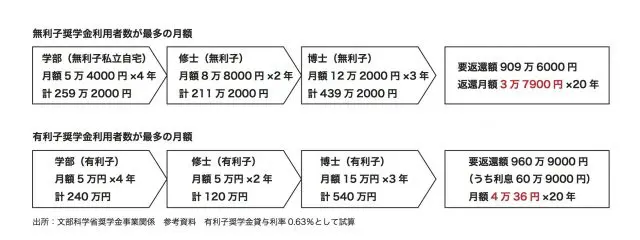

下の図は、平成27年度、利用者が最も多い貸与額と返済金額の月額を表にしたものです。月額3万円もしくは4万円、この金額を見て「これくらいならすぐ返せる」と思ったでしょうか。

それとも「意外と何とかなりそう」と思ったでしょうか。

私は社会保険労務士として、さまざまな会社の給与明細を見る機会があります。昔のように、年齢とともに右肩上がりの給与体系なら別でしょうが、順調に給与が増加する人ばかりではありません。

がんになって一時会社を休業したり、女性であれば出産育児でいったんキャリアを中断したりと、返済期間を20年と想定すると、学校卒業後の20年の人生、イベントがまったくない人は、ほぼいないでしょう。

引用している文部科学省の参考資料では、高等教育(大学院除く)を卒業した人の年齢別所得割合が掲載されていますが、約3割が年収300万円を下回る状況だそうです。

貸与額は総額としていくらになるか。その後どんな返済計画を立てるのか。大学入学後、一段落した今だからこそ、将来を考えるときに一緒に考えていただきたいのです。

普段からアンテナを伸ばしておく

奨学金は、「借りる」ものばかりではありません。働きながら給付される新聞奨学金は一番有名ですが、朝刊もしくは夕刊を配布するというのは、講義やサークルで忙しい学生にとってはなかなか難しいものでしょう。

ただ、例えば医療関係、介護関係、もしくは理系など、進学先や何を専攻しているかによって、給付奨学金を行っている公益団体や民間企業もあります。

地方にUターン、Iターン就職することで給付される奨学金もありますし、生命保険会社ががんなどの疾病で保護者を亡くした子どもに対して、経済的にサポートする給付型奨学金もあります。

入学時に該当しなくても、2年次から該当するものもあります。

ただ、いずれもこのような給付型奨学金は、それぞれの要件を満たしているかの審査があるために、比較的早めに申請が終了します。無利子5万4000円を1年借りなくて済むだけでも64万8000円です。

貸与型の奨学金を借りている人は、「どうせ返済は卒業後始まるから、卒業後に考えればよいだろう」ではなく、途中からでも受け取れる給付型の奨学金はないか、普段からアンテナを伸ばして情報収集をしておきましょう。

低所得世帯の高等教育無償も文部科学省の方針とされ、検討が進んでいますが、私立の支援上限が70万円など、すべてをカバーするものはなりそうにありません。

さまざまな企業から、今は売り手市場で求人をしてもなかなか人が集まらない、ということをよく聞きします。

そのせいか、人の異動が多くなって流動性が増しているのを感じます。ただ、転職しても給与が上がる人ばかりではありません。

学生の間にこそ、いかに借金を減らすか、いかに借金しなくて済むのかという知識を得ることをお勧めします。

Text:當舎 緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP®。