貯金ゼロ! 年収300万円で教育費を作る方法とは?

妊娠がわかり、結婚することになったけれど、「心の準備やお金の準備ができていない!」という場合もあるでしょう。

「子どもを産むにはいくらかかるの?」「今貯蓄がないけど教育費は大丈夫?」といった不安を解消するために、できる対策について考えてみましょう。

CFP(R)認定者、中小企業診断士

アットハーモニーマネジメントオフィス代表

栃木県出身。横浜国立大学卒業後、銀行、IT企業、監査法人を経て独立。個別相談、セミナー講師、本やコラムの執筆等を行う。

自身の子育て経験を踏まえて、明日の子どもたちが希望を持って暮らせる社会の実現を願い、金融経済教育に取り組んでいる。

また女性の起業,事業承継を中心に経営サポートを行い、大学では経営学や消費生活論の講義を担当している。

妊娠、結婚、貯蓄ゼロ……今後の生活が不安

Aさんは妊娠がわかり、Bさんと結婚することになりました。2人ともこれまでは実家暮らしで、スマホ代は自分で払っていましたが、生活費はほぼかかりませんでした。

収入についてBさんと話し合ったところ、Bさんの年収は300万円ほどだとわかりました。Aさんの手取りは月12万円ほど、お互い貯金はほぼありません。妊娠・出産で働けない時期の生活費だけでなく、産まれてくる子どもの教育費も心配になりました。

まず現状の条件で、実家から独立して2人で暮らすことを前提に計算してみます。

年収300万円のBさんの手取りは、おおよそ月20万円程度。家賃8万円のところに住むとすると、食費、光熱費、電話代含めた生活費を12万円に抑えることになります。生活費が15万円かかるとなれば、5万円以下の物件を探す、と考えます。

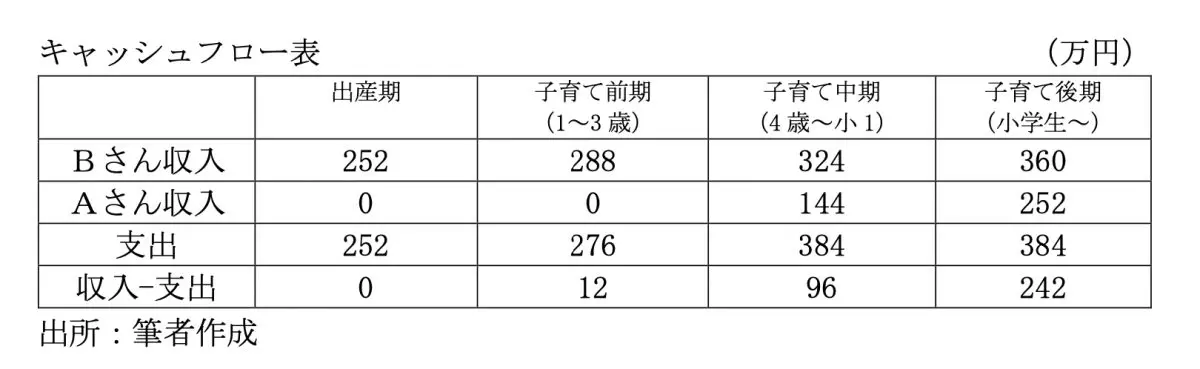

図表1は以下の条件で、ライフステージごとの収入と支出を想定したキャッシュフロー表です。出産期を含めAさんの収入がゼロの間は、Bさんの収入の範囲内でできる生活設計をたてましょう。

家賃:8万円

食費その他生活費:9万円

光熱費、携帯電話、ネット回線等:3万円

総務省統計局「家計調査(2022年)」によると、2人世帯平均支出額は24万円弱となっています(住居費は除く)。いろいろなライフスタイルの世帯の平均ですので、一概に比較できませんが、先ほどの生活費12万円というのは、節約の上に成り立つ金額だと理解しましょう。

妊娠・出産で不安も多い時期ですので、落ち着くまでは実家暮らしをさせてもらうのも一案かと思います。幼稚園入園後にパートから始め、小学校入学後に正社員になるとすると、上の表のように生活に余裕がでてくるのがわかります。Aさんの出産・子育て期の収入がゼロになる間を乗り越えましょう。

なお上の表は、新生活スタートの費用は勘案されておらず、毎月のランニングコストの収支です。2人には現在のところ貯蓄がないので、結婚費用や引っ越し費用、新居にかかる費用は、親からの援助もしくはローンとなるでしょう。結婚式は簡略化するか、落ち着いてから挙げることも考えてください。

出産にかかるお金ともらえるお金

通常分娩の場合は、保険適用はありません。つまり、分娩費や入院費は自己負担です。同じく妊婦健診にかかる費用も自己負担です。これらの費用は病院によって異なるため、ホテルのような個室か普通の大部屋か、また分娩方法によっても費用が変わってきます。

先出の表には新生活スタートの費用が含まれないので、出産費用はどうにか確保しないといけませんが、出産に関してはいくつかの助成があります。

まず、出産時には出産育児一時金が支給され、子ども1人につき42万円が受け取れます。病院によってはこれを超える費用がかかりますが、スタンダードな病院ですと自己負担額は数万円と少なくて済みます。妊婦健診については、自治体からの補助がある場合がありますので、母子手帳をもらうときによく確認してください。

また、Aさんが仕事を辞めずに産休や育休をとるのであれば、産休中は出産手当金、育児休暇中は育児休業給付金が受け取れます。以前の給料の全額をカバーできるわけではありませんが、出産手当金は所定の1日あたりの金額×産休の日数分、育児休業給付金は休業前の賃金日額の50~67%×育児休暇日数(子どもが1歳になるまで)分が支給されます。

育児休暇中は社会保険料が免除されますので、出産・育児による収入減を大きくカバーできる制度となっています。

貯蓄ゼロから教育費をどうつくる?

では、子どもに対する教育費はどれくらいかかるのでしょうか。

高校まで公立、大学は私立4年間とすると約1000万円かかります(※1)(文部科学省「子供の学習調査費」他をもとに算出)。ただしこれは支払総額です。教育費はある時期に一括して払うわけではないので、高校までの通常授業料は家計から捻出し、まとまった金額が必要な大学入学時期を目標として教育費をつくることを考えましょう。

私立大学4年間で約460万円かかるとすると、年間100万円以上の支払いが4年間続き、ここが山場となります。支払時期としては、入学時に30万円前後の入学金と半期分の授業料50~60万円、以降半年ごとに50万円前後を納付します。

塾や受験料も含めると高校3年~大学入学前に支払いのピークがきますので、17歳を目標に、生まれた時から積み立てていくとよいでしょう。公立の場合、高校までは年間50万円以下の支出だったことを考えると、大学時にかかるお金の半分は準備しておきたいところです。

例えば、児童手当を全部積み立てていくと、15歳までに約200万円の貯蓄ができます(※2)。これがあれば、高校までの支出と大きく変わらない出費と考えられますし、さらに児童手当と同額を積み立てるようにすると約400万円となり、大学に必要な教育費がほぼ賄えるようになります。

高校の授業料についても、自治体によっては、公立は無償化、私立は補助枠拡大など限りなく無償化に近づけている自治体もありますので、居住地域を選ぶ際の判断材料にするのもよいでしょう。

また、大学では利用できる奨学金制度も幅が広がりますので、奨学金を併用するのも一案です。国の奨学金である日本学生支援機構(JASSO)には、給付型や貸与型がありますし、家計の急変時に申し込めるものもあります。

自治体によっては、国の奨学金制度と併せて利用できる支援制度が用意されているところもありますが、状況により変更されることも多いですし、意外と知れわたっていません。その時期がきたら通っている学校や自治体に積極的に情報収集するようにしましょう。

仕事は続けたほうがよい!?

出産し、子育てをしながら働き続けるのか、仕事をいったん辞めて、子育てが落ち着いたら働くのか、その場合どんな働き方にするのかにより今後の収入見込みは大きく変わってきます。正社員では出産しても働き続けられる制度が用意されていますので、男性の育休制度などもうまく活用し、続けていければベストです。

子どもは大きくなるにつれて手がかからなくなりますので、「今が一番大変」と思って数年間を乗り切ってください。

先出の表を見て、「厳しいなあ」と思った方、将来の計算をしてみることは怖い現実を見ることではありますが、「道しるべ」になることを忘れないようにしましょう。「収入の範囲内で暮らすために何を削ればよいか」「こういう暮らしがしたいなら、これくらいの収入が必要」「この時期を乗り越えれば、楽になる」など、これからの人生の目安になります。

予定通りにいかない場合は、計画と現状の差を修正すればよいので、一から考えなくて済むのです。

・収入の範囲内でできる生活設計をたてる

・教育費は目標を決めて早めに準備を開始する

・できるだけ働き続ける

以上を踏まえて、夫婦で検討しましょう。

(※1)

幼稚園(3年)65万円+小学校(6年)193万円+中学校(3年)146万円+高校(3年)137万円+大学(4年)462万円=1003万円

(※2)

3歳まで 1万5000円×12ヶ月×3年=54万円…(1)

3歳以上15歳まで 1万円×12ヶ月×12年=144万円…(2)

(1)+(2)=198万円

注)現状、所得制限等ありますので、詳細はお住いの自治体にお問合せください。

出典

総務省統計局 家計調査

文部科学省 子供の学習費調査

執筆者:黒澤佳子

CFP(R)認定者、中小企業診断士