話題にあまりあがらない「借金の平均額」。みんなどのくらい借入してる…?

そこで今回は、借金の平均額について、厚生労働省のデータをもとにご紹介します。自身の借入額が問題ない範囲なのか、一度、チェックしておきましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

借金の平均額はいくら?

厚生労働省が2022年に実施した「国民生活基礎調査」によると、全世帯における平均借入金額は、390万6000円でした。そのうち、世帯の属性別の借入金額は、下記のとおりです。

●高齢者世帯:52万9000円

●高齢者世帯以外:556万9000円

●児童のいる世帯:1185万1000円

●母子世帯:246万6000円

とくに、子育て中の世帯において、借入額が多い傾向にあります。

どれくらいの借金額が多い?

世帯の大まかな属性や平均値だけでは、実際に、どれくらいの借金額が多いのかはイメージしにくいものです。同調査では、年代や借入金額ごとの統計も公開しているため、ご紹介します。

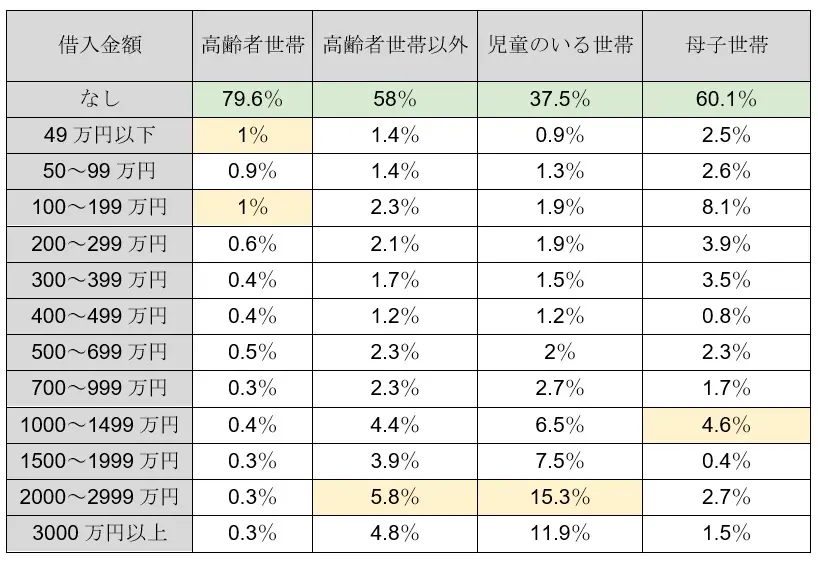

年代・借入金額ごとの統計結果は、以下と、表1のとおりです。

表1では、「借入金なし」が全体で最も割合が多く(緑色部分)、黄色部分は、借入額で最も割合の多い金額になります。最多を占めるのは、借り入れのない世帯ですが、借り入れがある場合では、高齢者世帯以外は、1000万円以上の借り入れがある世帯が多いことが分かります。

●29歳以下:287万8000円

●30~39歳:1211万4000円

●40~49歳:970万4000円

●50~59歳:544万9000円

●60~69歳:192万3000円

●70歳以上:80万1000円

表1

※厚生労働省「2022(令和4)年 国民生活基礎調査」をもとに筆者作成

また特徴的なのは、児童のいる世帯でのみ、借り入れのある世帯の割合が、借り入れのない世帯の割合を上回っている点です。1000万円以上の借り入れをしている「児童のいる世帯」は、合計41.2%で、住宅ローン・マイカーローン・教育ローンなどとの関係がうかがえます。

借金の平均額は390万円、しかし油断は禁物

借入金の平均金額は、390万6000円です。しかし、ここから「みんなも借金をしているのか」と、油断することは禁物です。借金がある場合は、早期の完済を目指して、コツコツと計画的に返済を進めていく必要があります。

出典

厚生労働省「2022(令和4)年国民生活基礎調査 Ⅱ 各種世帯の所得等の状況」(10-13ページ)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー