世帯年収「620万円」ですが、子どもの進学費用を出せません。奨学金の返済は「40歳」まで続くとも聞きますし、このまま高卒で就職してもらうべきでしょうか…?

本記事では、奨学金を利用した際の返還方法や返還期間についてみていきます。また、高卒と大卒では初任給や生涯賃金にどれくらい差が生じるかも解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種

活動拠点は神戸。FP個別相談や、プロスポーツ選手の資産形成サポートも行っております。プロスポーツ選手に保険、資産運用、支出の見直しなど包括的なアドバイスや、帳簿などの面倒な記帳業務を代行し、本業に集中できる環境作りをサポートします。

奨学金を利用した場合は何歳まで返還が続く?

まずは、奨学金の返還方法と返還期間からみていきましょう。

奨学金の返還方法

利用者が多い日本学生支援機構の場合、奨学金の返還は、貸与が終了した月の翌月から数えて7ヶ月目からの開始です。例えば、3月に大学を卒業した人であれば10月から奨学金の返還が始まります。

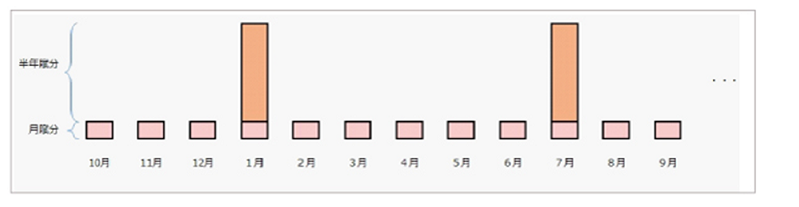

返還方法は、毎月決まった金額が口座から引き落とされる「月賦返還」と、毎月決まった金額が引き落とされることに加えて、1月と7月に月賦と半年賦が口座から引き落とされる「月賦・半年賦併用返還(図表1)」の2つに分かれます。

図表1

独立行政法人日本学生支援機構 定額返還方式(月々の返還額が一定の返還方式)

図表1のとおり、「月賦・半年賦併用返還」を選択した場合は1月と7月の返還額が多くなることから、ボーナスが支給されない企業で働く場合は返還が難しくなる可能性が高いでしょう。

奨学金の返還期間

返還期間は奨学金の借入総額によって異なり、総額に応じて自動的に返還額と返還期間が決定する仕組みです。そのため、銀行融資のように希望の返還期間などを指定することはできません。なお、返還期間は最長20年間までとなっています。

もし、奨学金の返還が困難になった場合、「減額返還」や「返還期限猶予」といった措置を受けられます。そのため、滞納しそうになった場合はすみやかに日本学生支援機構にて手続きをおこないましょう。

高卒で就職すべき? 大学卒・高校卒の初任給、生涯賃金を比較

続いては、高卒で就職した場合と大卒で就職した場合に、初任給や生涯賃金にどれくらい差が生じるかをみていきます。

高卒・大卒の初任給

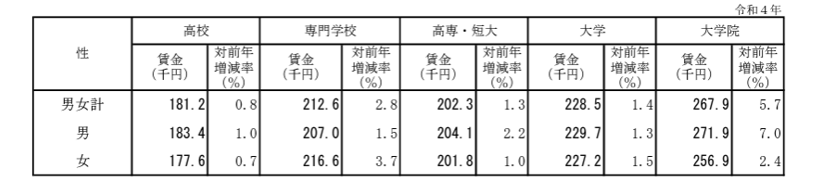

厚生労働省が公表した2022年度の資料によると、高卒で就職した人の初任給は、18万1200円です。一方の大卒では22万8500円となり、高卒と大卒とでは4万円以上の開きが生じています(図表2)。

図表2

厚生労働省 令和4年賃金構造基本統計調査 結果の概況

月単位でみると4万円程度ですが、年間でみると50万円近い賃金の差があり、これが10年や20年と続いた場合に生涯賃金に大きな影響を与えてしまうことになるでしょう。

高卒・大卒の生涯賃金

では、その生涯賃金ですが、労働政策研究・研修機構(JILPT)が公表している資料で、男女別に高卒および大卒の生涯賃金(退職金を含めない)の平均が比較されています。

高卒女性:1億4920万円

大卒男性:2億4740万円

大卒女性:1億9800万円

このように、男性の場合ですと生涯賃金に4000万円以上の開きが生じることになります。仮に、奨学金300万円を利用して大学に進学したとしても、卒業後に奨学金の返還は必要ですが、それでも大卒から就職した方が最終的な生涯賃金において高卒よりも有利といえます。

本人が進学を希望する場合はなるべく協力を!

高卒で就職した人の初任給は平均で18万1200円、大卒では22万8500円となり、4万円以上の差が生じます。そのため、生涯賃金において高卒男性は平均で2億300万円、大卒男性は2億4740万円と4000万円以上の差が見込まれます。

つまり、高卒で就職するよりも奨学金を利用して大学へ進学した方がデータ的には生涯賃金において有利といえるでしょう。そのため、本人が進学を希望している場合はなるべく協力してあげたいところです。

もし、奨学金に対して抵抗を感じるようであれば、日本政策金融公庫が実施している教育ローンを利用するのも選択肢の1つでしょう。家計の見直しが必要な場合はファイナンシャル・プランナー(FP)などへの相談をおすすめします。

出典

独立行政法人日本学生支援機構 定額返還方式(月々の返還額が一定の返還方式)

厚生労働省 令和4年賃金構造基本統計調査 結果の概況

独立行政法人労働政策研究・研修機構 ユースフル労働統計2023 ―労働統計加工指標集―21生涯賃金など生涯に関する指標

執筆者:辻本剛士

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、宅地建物取引士、証券外務員2種