【持ち家と賃貸】どっちがトクで安心か? まずは、人生で「住宅に何を求めるのか」を考える

ここでは、人生で住宅に何を求めるのかを考えた上で、持ち家と賃貸それぞれのメリット・デメリットの比較、住宅費の総額を知り、リスクも想定しながら自分に合う住まいの計画を立ててみましょう。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

人生で「住宅に何を求めるのか」を考える

「持ち家か、賃貸か?」と悩む前に、まずは、人生で住宅に何を求めるかを考えてみましょう。それによって、選択肢は絞られてきます。例えば、「通勤に便利な都心がよい」「いろいろな場所に住んでみたい」「周りの自然環境が大切」「子どもに資産を残したい」などです。

また、住宅に求めることの「優先順位」を付けると、さらに選択肢が絞られてくるようになります。そうすることで、今後の住宅選びの指針となるでしょう。

持ち家と賃貸、どちらがトクか

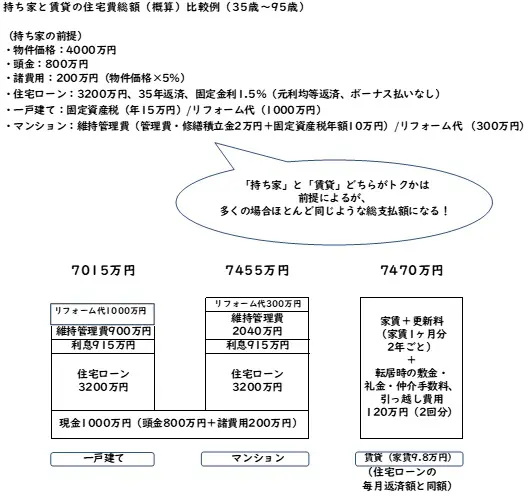

持ち家と賃貸、総額ではどちらがトクになるでしょうか。結論としては、多くの場合、ほとんど同じような総支払額になります。あくまで一例ですが、持ち家と賃貸の住宅費総額(概算)の比較例は、次の図表1の通りです。

図表1

筆者作成

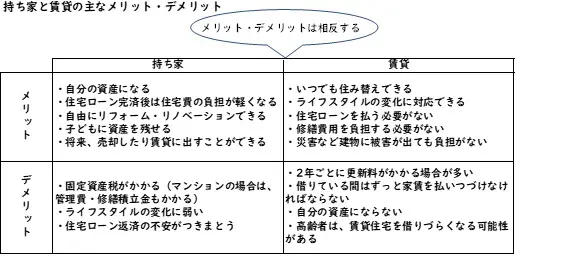

持ち家なら、資産価値の落ちにくい物件を選びましょう。一戸建てでもマンションでも、何よりも「立地」が重要です。「不動産は立地が9割」といいますが、立地がよければ売りやすく、資産価値が落ちにくくなります。また、持ち家と賃貸にはどちらにも、図表2のようなメリット・デメリットがあります。

図表2

筆者作成

例えば、持ち家の場合、住宅ローンの金利が上がれば支出は増えますが、住宅価格が購入時より上がれば資産価値も上がります。一方で賃貸は、収入や家族の状況に応じて住み替えることで、支出をコントロールできます。

実際の住宅価格・ローン金利・家賃などといった遠い将来の予測を正確にはできないので、最終的にどちらがトクかは、時間が経過しなければ分かりません。価値観によるところも大きいでしょう。

老後を暮らすなら、持ち家と賃貸どちらが安心?

老後を暮らすなら、持ち家と賃貸、どちらが安心でしょうか?

賃貸には住宅ローンの返済の不安はなく、時々で住まいを変えられる自由があります。しかし人生が終盤に差しかかると、多くの場合は転居するのも面倒となり、家賃を払いつづけられるかもプレッシャーになってきます。また、高齢者は、「収入が少ない」「孤独死されるのが不安」などの理由で、入居や更新を断られてしまうことがあります。

一方、持ち家を選ぶと、家は資産になります。とはいえ固定資産税は発生しますし、マンションの場合はさらに月々管理費・修繕積立金などがかかりますので、住宅関連の費用が完全になくなるわけではありません。しかし、死ぬまで住みつづけられる家があるということは、大きな安心につながることでしょう。

例えば、65歳で退職し95歳まで生きるとして、賃貸と持ち家の費用を比較してみましょう。図表1で見ると、賃貸の場合、家賃9万8000円なら30年間で3528万円かかります。更新料が家賃1ヶ月分、2年ごともかかるなら、9万8000円×15回=147万円となります。合計すると、3675万円かかります。

一方、一戸建ての場合、ローンを完済していれば、毎年支払わなければならないのは固定資産税だけです。年額15万円とすると、30年で450万円かかります。マンションの場合は、管理費・修繕積立金が毎月2万円とすると、30年では720万円かかります。固定資産税は年額10万円とすると、30年間で300万円になり、合計1020万円かかります。

このように、老後を考えると、家賃を払いつづけなければならない賃貸のほうが、負担が重くなる可能性があります。安い家賃の物件や、コンパクトな間取りの物件に転居して、家賃を下げるなどの工夫をしましょう。

まとめ

「持ち家か賃貸か?」という問題の答えは、人生で「住宅に何を求めるのか」によって違ってくるので、価値観によるところが大きいでしょう。どちらも、購入時や転居時には、まとまったお金が必要です。計画的に貯めておくことが、選択肢を広げることにもなります。

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー