同僚がコロナになりました。薬局での会計が2万円以上したと言っていました。全額自己負担なのでしょうか?

この記事では、コロナ治療費の公費負担制度の変更点、医療費の自己負担の仕組み、そして高額な医療費を抑えるための具体的な方法について詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

コロナ治療費の公費負担制度はどう変わった?

新型コロナウイルス感染症の治療費に関する公費負担制度は、2024年3月31日で終了しました。それまでは、治療薬や入院医療費の一部が公費で補助されていましたが、4月1日以降は通常の保険診療と同様の扱いとなっています。

具体的には、2023年10月1日から2024年3月31日までの期間は、新型コロナウイルス感染症治療薬の薬剤費について、保険適用後に残る自己負担額の一部が公費負担されていました。しかし、4月以降はこの制度がなくなり、通常の保険診療の負担割合に応じた1〜3割の窓口負担が求められるようになりました。

薬局での支払いが2万円超え? 自己負担の仕組みを解説

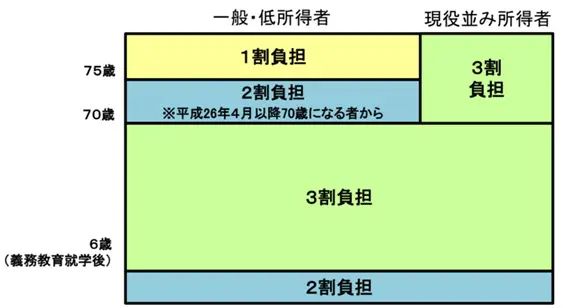

病院や薬局で支払う医療費の自己負担割合は、年齢や所得によって変わります。自己負担の仕組みは以下のとおりです。

出典:厚生労働省 医療費の一部負担(自己負担)割合について

【1】1割負担:75歳以上の方

【2】2割負担:70〜74歳または6歳未満(義務教育就学前)の方

【3】3割負担:6〜69歳の方

※ 70歳以上でも現役並みの所得がある場合は、3割負担

薬局で2万円以上支払った理由としては、新型コロナウイルス感染症の治療薬が高額であることが考えられます。

例えば、重症化予防のために使用されるラゲブリオやパキロビッドパックは、約10万円の費用がかかります。保険適用後の3割負担でも、約3万円の自己負担が必要になり、薬局での支払いが2万円を超えたという事例は、決して珍しいことではありません。

高額な医療費を抑える方法はある?知っておきたい制度と対策

医療費が高額になると、家計に大きな負担がかかります。そこで、高額な医療費を抑えるために利用できる制度と対策をご紹介します。

(1)高額療養費制度

この制度は、1ヶ月(1日から月末まで)の医療費の自己負担額が一定額を超えた場合、後日その超えた分の医療費が払い戻される制度です。

例えば、住民税非課税の場合、70歳未満では3万5400円、70〜74歳では8000円が上限額となります。自己負担の上限額は年齢や所得によって細かく分けられているので、全国健康保険協会のWebサイトや病院の窓口でご自身の上限額を確認しましょう。

また、払い戻しには審査があり、診療月から3カ月以上かかる場合があるので注意しましょう。

(2)限度額適用認定証またはマイナ保険証を利用

窓口での支払いまでに「限度額適用認定証」を取得し、医療機関に提示することで、当日の支払いを自己負担限度額までに抑えられます。また、マイナ保険証を窓口で提出し、個人情報の提供に同意するだけで手続きが完了する方法もあります。

医療費が高額になることが分かっている場合は、これらの制度を利用しましょう。

(3)ジェネリック医薬品の利用

コロナ治療薬としてジェネリック医薬品を選択することで、自己負担額を大幅に抑えられる場合があります。

ジェネリック医薬品とは、新薬の特許が切れた後に販売される薬で、新薬と同じ有効成分が使用されています。厚生労働大臣の認可を受けており、その効き目や安全性は新薬と同等です。

これらの制度や方法を上手に利用して、経済的な負担を軽減しながら適切な医療を受けるようにしましょう。

まとめ

新型コロナウイルスの治療費に関する公費負担制度は2024年3月末で終了しました。通常の保険診療と同様の自己負担が必要になり、薬局での支払いが高額になることがあります。

この記事で解説した高額療養費制度や限度額適用認定証、ジェネリック医薬品などを利用して、少しでも医療費の負担を抑えましょう。

出典

厚生労働省 医療費の一部負担(自己負担)割合について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー