なぜ「キャッシュレス決済」が後押しされてるのに、「新紙幣」が発行されるんですか? 将来的に“現金”が使われなくなるなら、意味はないのではないでしょうか…?

本記事では、キャッシュレス決済の普及促進の内容に加え、新紙幣発行の理由などを、分かりやすく紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

キャッシュレス決済の普及に向けた取組

キャッシュレス決済の普及に向けた取組は、2018年4月11日のキャッシュレス検討会で策定された「キャッシュレス・ビジョン」で宣言されたものです。政府は、2025年の大阪・関西万博までにキャッシュレス決済の比率を40%にし、将来的には世界最高水準の80%を達成することを目標にしています。

日本のキャッシュレス決済比率は、2010年の13.2%から現在の30%台%へと大きく成長しました。しかし、世界主要国の中ではキャッシュレス決済比率は10位で、1位の韓国(95.3%)から大きく離れています。

いまだ計画を推進する必要があることから、経済産業省では、消費者、事業者それぞれに向けて説明資料を作るなどキャッシュレスの利便性をアピールし、利用者がメリットを感じられるよう対策しています。

また、さまざまな省庁からキャッシュレス導入などの支援策が出され、補助金など多くの施策が行われているようです。経済産業省が2024年3月にまとめた支援策の一例は以下のようなものです。

1.事業者のキャッシュレス決済導入支援

2.地方公共団体のキャッシュレス決済導入支援

3.医療機関のキャッシュレス決済導入支援

4.観光地の消費拡大のための支援

なぜ紙幣は刷新される?

キャッシュレス化が進められているなかで、2024年7月3日に新紙幣が発行されました。紙幣の改刷の歴史は長く、日本の紙幣は江戸時代以前から発行されていましたが、常に偽造紙幣との闘いがつきまとっていました。

江戸時代に全国の藩で「藩札」が発行されましたが、その頃からすでに偽造防止技術として「複雑な木版印刷」「微小な隠し文字」「すかし入りの用紙」「着色した用紙」など、さまざまな工夫がなされています。

1881年より現在のような「人物の顔写真」が印刷された紙幣になりました。昭和以降の近年では、財務省・日本銀行主導のもと、おおむね20年ごとに紙幣が改刷されています(福沢諭吉の1万円札は約40年間使用)。

いずれも紙幣改刷の主な目的は偽造防止です。2024年の改刷で、注目すべき点は2つあります。

1.新たな偽造防止技術

2.改善されたユニバーサルデザイン

前回の改刷から印刷技術が大幅に進歩し、新たに「3Dホログラム」「すかしの肖像の周囲に加わった高精細すき入れ模様」という技術が追加され、より偽造しにくい紙幣が作られました。

また、ユニバーサルデザインとは「誰もが使用しやすいデザイン」のことで、目の不自由な人などのために以前から取り組まれていました。今回の改刷では、より使いやすくするために、額面数字大型化などの工夫がされています。

日本の現金への高い信頼感

キャッシュレス決済比率1位の韓国において、ここまでキャッシュレスが普及しているのは、1997年にアジア通貨危機が起きたことに由来します。危機の打開のために、政府主導でクレジットカード利用促進の政策が出されたことが一因とされています。

同じく2位の中国では、偽札が横行し、旅行客に注意喚起が出されるほどです。キャッシュレス化が進んだ理由は偽札対策だけではありませんが、日本とは現金に対する信頼感がまったく異なります。

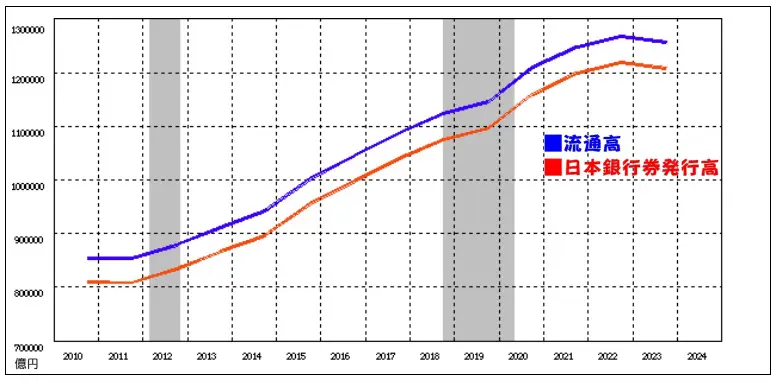

一方、日本では図表1のとおり、キャッシュレス化の政策がなされたあとでも日本銀行券の発行高、流通高は右肩上がりになっています。今後は発行高、流通高が減っていく可能性もありますが、これまでの流れを見る限り、ゼロになるとは考えにくいです。

図表1

日本銀行の統計より筆者作成

キャッシュレス化が進むからといって、手元の現金をゼロにしてしまうのは早計です。また、インフラや通信が不安定になる災害時には、現金のみが有効な決済手段となる事態も考えられます。

普段はクレジットカードや二次元バーコードを使っていても、ある程度は財布に現金を入れておくのがよいでしょう。

まとめ

世の中に偽札があふれ紙幣への信頼感が落ちる事態を避けるためには、定期的な改刷と偽造防止技術の向上が欠かせません。キャッシュレス化が進んでも紙幣がゼロになるわけではないので、紙幣改刷は必要なことだと言えるでしょう。

出典

経済産業省 キャッシュレスに関する説明資料等

一般社団法人キャッシュレス推進協議会 キャッシュレス・ロードマップ2023

日本銀行 時系列統計データ検索サイト

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー