海外旅行保険はクレジットカードで充分!? 旅行前に補償内容をチェックしておこう!

クレジットカードには旅行保険が付帯されていることが多いので、これを活用すればある程度の補償を確保することができます。そこで、どのようなクレジットカードを持っていれば安心か確認していきたいと思います。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

目次

海外旅行保険に加入することで得られる補償とは

損害保険会社が販売する一般的な海外旅行保険で補償される内容は、主に以下のようなものです。

・傷害死亡、後遺障害の補償

・疾病治療費用、傷害治療費用

・緊急歯科治療費用

・航空機遅延費用

・航空機寄託手荷物遅延等費用

・賠償責任補償

・携行品損害

・救援費用

当然ですが、損害保険会社が販売する旅行保険のほうが補償内容は充実しており、保険金額も高くなっています。クレジットカードの付帯保険はこの中から最低限、必要な補償に絞られていることが多いです。

複数のクレジットカードを保有しているときの取り扱いですが、死亡・後遺障害の補償以外はすべて合算されます。そのため、1枚では十分な補償を得られなくても複数のクレジットカードを持っていれば、それで足りることもあります。

なお、死亡・後遺障害の補償のあるクレジットカードが複数あるときはそのうちの最高額が適用され、各社で案分(あんぶん)して保険金が支払われます。

治療費の補償を確保することが重要

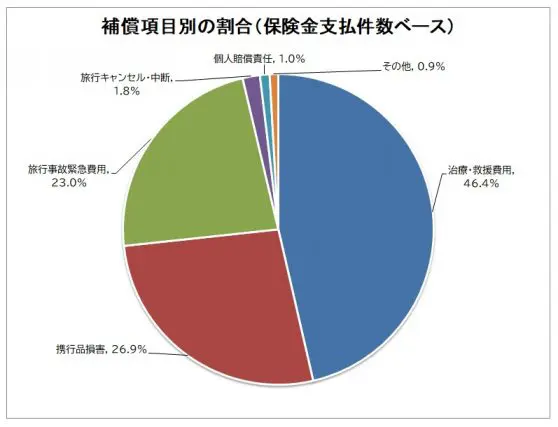

ジェイアイ傷害火災保険が公表した「2018年度 海外旅行保険事故データ」によると、2018年度における海外旅行での事故発生率は3.70%で、およそ27人に1人が何らかの事故を経験しています。

事故の内訳については図のとおりで、約半数は治療費と救援費用の支払いが占めています。

(ジェイアイ傷害火災保険株式会社 2018年度 海外旅行保険事故データを基に筆者作成)

2018年度において最も高額だった事例はハワイで心筋梗塞と診断され、入院して手術を受けたケースです。

家族が駆けつけ、看護師の付き添いのもとで医療搬送されていますが、このケースで支払われた保険金は3052万円でした。このほかにも数百万円の保険金が支払われたケースはたくさんあります。

なお、事故件数のうち65歳以上の占める割合は約4割で、高額な医療費が発生した事故に限れば65歳未満の約4倍の件数です。原因として最も多かったのが脳疾患で、旅行保険に加入していなければ支払うことが難しい金額の負担になる可能性は十分にあります。

クレジットカードの付帯保険を選ぶときに確認すべきポイント

クレジットカードの付帯保険を選ぶときは、以下の2点に注意してください。

<自動付帯か?利用付帯か?>

クレジットカードの旅行保険は、カードの会員となるだけで自動的に有効になる「自動付帯」というタイプと、一定の条件を満たすことで有効になる「利用付帯」というタイプの2種類があります。

利用付帯のクレジットカードの場合は、自宅を出てから出発空港までの間で公共交通機関の代金を決済することや、いわゆるツアー旅行の代金を決済することなどが条件となります。

利用付帯のクレジットカードで補償される保険だけに頼る場合、すべてのカードについて条件を満たすことが必要になり煩雑なので、自動付帯のクレジットカードを利用するほうが安心です。

<キャッシュレスで医療を受けられる/医療施設を紹介してもらえる>

万一、海外で高額な医療を受ける必要が生じた場合、現地で代金を用意するのは困難であることが予想されます。

そんなときでも、キャッシュレスで医療を受けられるクレジットカードに入会していれば安心です。また、コールセンターに連絡すると日本語で医療施設を紹介してもらえるならなお良いです(ただし、保険金支払いの条件はよく確認しておいてください)。

こうした仕組みを利用するためには、クレジットカード番号などの情報を伝えることが必要になります。万一のときに備えて連絡先を確認しておき、カードも携帯しておくのがおすすめです。

クレジットカードの付帯保険では治療費が確保しづらい

例えば治療費について年会費無料のカードで確保しようと考えた場合、補償額が高いカードでも200万円程度なので、複数枚を用意する必要があるでしょう。

言うまでもなく、無難なのは損害保険会社が販売する専用の旅行保険です。万全を期すなら保険料を支払って、損害保険会社の商品に加入しましょう。

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター