国と民間ではここが違う あなたにぴったりの教育ローンとは

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

国の教育ローンの特徴

融資限度額はお子さん1人につき350万円(6か月以上の留学資金450万円)以内、返済期間は15年以内と比較的長く、金利は1.76%と低利です。申込は日本政策金融金庫の支店のほか、最寄の銀行などの金融機関や郵送、インターネットでもできます。専用の教育ローンコールセンターもあります。

融資対象学校は、大学院、大学、高校、高等専門学校、専修学校、各種学校、予備校、外国の学校などです。使いみちは、学校納付金、受験費用、住居にかかる費用、教科書、パソコン購入費、通学費用、さらに、学生の国民年金保険料など。

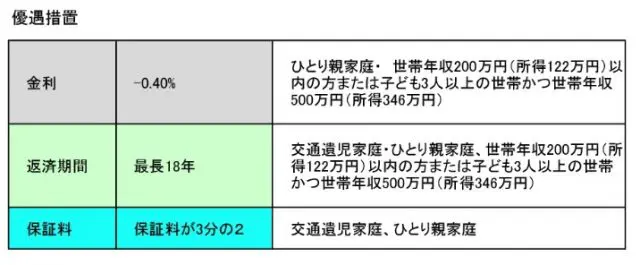

なお、仕送り(生活費)は対象外です。ひとり親家庭、交通遺児家庭の方、世帯年収200万円以内の方などは、金利などの優遇措置があります。また、自治体によっては利子の補給をしてくれるところもありますので、調べてみましょう。

利用できるのは、保護者で、子どもの人数等によって所得の制限(上限)があります。子どもが1人であれば、給与所得の方(世帯年収)は、790万円以内です。

なお、子ども2人までの方は一定の要件を満たせば990万円まで緩和されます。申込から融資決定まで10日程度、さらに、融資決定から保護者の銀行口座に振り込まれるまで10日程度かかります。入学手続き時納付金は合格発表から1~2週間程度で納付する必要があります。合格発表後では間に合わないので、発表前に早めに申し込んでおくと安心です。

入学資金の場合は、合格発表の2~3か月前に申込みができます。融資OKの返事をもらってもキャンセル自由ですので、申込みは早いほど良いでしょう。返済方法は元利均等返済のほか、子どもが在学中は利息のみの返済(元金据置)も可能です。

なお、日本学生支援機構の奨学金と併用が可能です。

民間の教育ローンの特徴

民間の教育ローンは、銀行、労働金庫、JA、ノンバンク、保険会社などで扱っています。無担保の商品、有担保の商品、金利についても固定金利のもの、変動金利のものとさまざまです。国の教育ローンが固定金利(保証料別)なのに対し、民間の教育ローンの主流は、変動金利(保証料込)、無担保です。

労働金庫(ろうきん)の教育ローンは固定金利(保証料別)となっています。

世帯年収に関する制限は、国の教育ローンは上限を設定しているのに対して、民間の教育ローンは下限を設定しています。利用者の年齢に制限が設けられている場合もありますので注意しましょう。

民間の教育ローンは、国の教育ローンと比較して、さらに資金使途の自由度が高く(幼稚園、小学校の費用もOK)、また融資額も比較的大きくなっています(500万円以内など)。また、「親子リレー返済」、「がん保障付」「団体信用生命保険付」など商品のバリエーションも豊富です。民間の教育ローンは、融資審査までのスピードが非常に速いというのも特徴です。

予定していた入学時に必要な納付金が予定よりオーバーしてしまった場合など、急にお金が必要になったときに、民間の教育ローンであれば対応可能です。民間の教育ローンは、営利目的なので、一般に国の教育ローンより、金利が高めに設定されています。

国の教育ローンと違い、ひとり親家庭など特定の家庭を対象とした金利の優遇はありません。しかし、民間の教育ローンは、日頃の金融機関との取引状況に応じて金利を優遇したり、入学シーズンには、金利優遇キャンペーンを行うなど工夫を凝らしています。大学提携による金利優遇もあります。金利優遇が受けられないか調べてみましょう。

教育ローンの選び方

教育費の工面の方法としては、教育ローンのほか、奨学金などがあります。最も利用されている(大学生の2.6人に1人が利用している)のが、日本学生支援機構の貸与奨学金(学生ローン)です。金利もほかのローンに比べて、最も低いです(平成29年3月:利率固定方式0.33%、利率見直し方式0.01%)。

したがって、機構奨学金から利用を検討するのが良いでしょう。しかし、機構奨学金は、入学後に毎月一定額が学生の銀行口座に振り込まれるので、入学手続き時に必要な納付金には利用できません。したがって、入学前に必要な教育資金に関しては教育ローンを利用せざるを得ません。

教育ローンは金利の低い国の教育ローンから検討するといいでしょう。ただし、国の教育ローンの金利には保証料は含まれていません。

金利に保証料が含まれている民間の教育ローンの金利とは単純に比較できない点は気をつけてください。ひとり親家庭や低所得者世帯は、市区町村の「母子父子寡婦福祉資金」や社会福祉協議会の「生活福祉資金(教育支援資金)」を検討すると良いでしょう。無利子で利用できます。

自治体提携融資や自治体あっせん融資もお得です。

自治体提携融資は、市区町村などが労働金庫や信用金庫などと提携するローンで、住宅資金や生活関連資金の融資を低利で利用できます。

たとえば、東京都の自治体提携融資制度による「中小企業従業員生活資金融資」の「すくすく・ささえ(子育て・介護支援融資)は、融資限度額100万円、年利1.5%(平成29年4月1日)です。また、東京都江戸川区の「入学資金融資あっせん」では、短大・大学・専門学校の融資額は10万円以上200万円以内(1万円単位)で、年利1.7%(平成29年4月1日)ですが、区による利子補給があるので、本人負担は0.7%となっています。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。

http://fp-trc.com/