今回は、住宅ローン控除の概要と繰上げ返済の仕組みについて詳しく解説するとともに、どちらを選ぶべきなのかを判断するポイントについても解説していきます。

執筆者:新井智美(あらい ともみ)

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

住宅ローン控除の概要

住宅ローン控除とは、一定の要件を満たすことで借入から10年間(特例適用期間中であれば13年間)にわたり、年末時点の住宅ローン残高を基準に計算した額を所得税もしくは住民税から控除できるというものです。

■控除期間と控除額

住宅ローン控除の適用期間は10年間となっており、2019年10月から2021年末までに居住を開始した場合で、消費税10%の住宅を購入した場合であれば、13年間延長される特例措置が行われています。

■具体的にいくら控除される?

控除される額は、最初の10年間は控除を受ける年の年末の住宅ローン残高の1%となっており、さらに40万円という上限が設定されています。13年間に延長される特例を受けている場合の11年目から13年目までの控除額については、控除を受ける年の年末の住宅ローン残高の1%もしくは「建物の購入価格(税抜)×2%÷3」の計算式で算出された額のどちらか少ないほうとなっています。

また、所得税から引き切れなかった額は、住民税から差し引くことが可能ですが、その際の上限についても13万6500円と決まっています。

■住宅ローン控除は所得控除ではなく税額控除

控除というと所得控除を思い浮かべる方もいらっしゃるかと思いますが、住宅ローン控除は所得控除ではなく、税額控除という扱いになります。

所得控除の場合、「所得金額-所得控除金額合計」で算出した金額によって所得税額が決まります。一方、住宅ローン控除は税額控除ですので、所得税額からそのまま控除額が引かれます。したがって、所得控除よりもより節税効果が高いということができます。

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | |

| 最短当日 | - | |

繰上げ返済の仕組み

繰上げ返済とは、毎月の返済額とは別にまとまった額を返済に充てることです。繰上げ返済は、すべて元本部分の返済に充てられることから、利息支払い分の削減効果が大きくなることが特徴です。

また、繰上げ返済には「期間短縮型」と「返済額削減型」の2種類があり、返済時にどちらを選ぶか決めることができます。期間短縮型とは、毎月の返済額は変えずに繰上げ返済を行った金額分(元本部分の返済)の返済期間を短縮する方法です。返済額削減型は、返済期間は変えずに繰上げ返済を行った金額に応じて毎月の返済額を減少させる方法です。

どちらを選ぶかは、その時の家計の状況や繰上げ返済以降に予定されているライフイベントなどを考慮しながら決定する必要があります。

ただ、一般的には「期間短縮型」を選ぶほうが利息支払い分の減少効果はもちろん、総返済額の削減効果についても「返済額削減型」よりも大きいといわれています。

住宅ローン控除と繰上げ返済、どちらを選ぶべきか?

ひと昔前、借入金利が3%などと高かった時代であれば、積極的に繰上げ返済を行うとよいという考え方が主流でした。しかし、現在のような低金利下で固定金利でも1%台の金利で借入ができる状況の場合、住宅ローン控除の適用期間内に繰上げ返済を行うのは本当に合理的なのでしょうか。

住宅ローン控除と繰上げ返済のどちらが総返済額の削減につながるか、金利負担の軽減につながるかは、その人が置かれている状況によって変わります。したがって、以下の3つのポイントを確認することが大切です。

■金利

借入金利が1%以下の場合であれば、住宅ローン控除の適用期間は住宅ローン控除を利用し、住宅ローン控除の適用期間終了後に繰上げ返済を行うほうが得策です。ちなみに、金利別の住宅ローン控除額と繰上げ返済を行う時期による支払利息の削減効果は以下のとおりですので、参考にしてください。

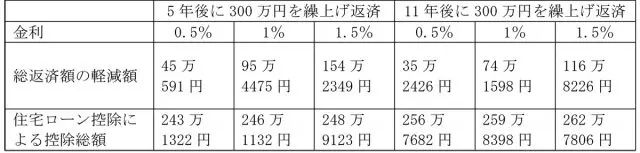

<試算条件>

借入額3000万円、返済期間35年(全期間固定)、住宅ローンは1月から開始とする、住宅ローンの控除期間は10年間、控除額は所得税・住民税から全額控除されると仮定、繰上げ返済は期間短縮型を選択し手数料は考慮しないものとする

金利1.5%のケースを見てみると、住宅ローン控除の適用期間内の10年間繰上げ返済をしなければ、控除総額は最大で約262万円です。そして、住宅ローン控除期間が終わる11年後に300万円を繰上げ返済すると、軽減できる支払利息は約116万円となり、その合計378万円が、減税効果と利息削減効果を合わせた額となります。

控除期間中である借入開始から5年後に300万円を繰上げ返済すると、その効果を合わせた額は約402万円となり、結果、控除期間中に繰上げ返済をしたほうが24万円ほど節税効果と利息削減効果の合計額が高くなります。

また、金利が1%の場合を同様に見てみると、やはり1%の場合でも住宅ローン控除期間中に繰上げ返済をしたほうが有利であることが分かります。ただ、金利が0.5%の場合であれば、住宅ローン控除適用期間終了後に繰上げ返済を行ったほうが有利となることが分かります。

■年収

住宅ローン控除の額は、年収が低く、所得税および住民税の総額よりも住宅ローン控除の額が大きい場合は、それ以上差し引くことはできません。せっかくの控除制度であれば、無駄なく使いたいものです。

そう考えると、年末時点の借入残高から計算した住宅ローン控除額合計が所得税および住民税から引き切れないのであれば、繰上げ返済を行ったほうが有利といえるかもしれません。

■借入金額

借入金額も考慮する必要があります。控除できる額は最大40万円とき決まっていることから、年末の住宅ローン残高が4000万円以上ある場合は、それ以上の控除を受けることはできません。したがって、その分繰上げ返済を行うほうが有利となるでしょう。

まとめ

住宅ローン控除と繰上げ返済、どちらを優先するかは、きちんとシミュレーションを行い、その結果を確認することが大切です。シミュレーションを行うことにより、いくら繰上げ返済したらどれだけの利息軽減効果があるのか、年末残高がいくらになるか、などを知ることができます。

そして、自身の源泉徴収票と見比べ、繰上げ返済したほうがよいのか、住宅ローン控除終了の10年経過するまで待ったほうがよいのか、その判断の参考にするとよいでしょう。これらをきちんと確認したうえで、繰上げ返済を行うのか、行うとしたらいくら返済するのかについて考えることが大切です。

また、いくら有利になるからといえ、無理な繰上げ返済は絶対にするべきではありません。繰上げ返済に充てる資金は、最低でも月の支出の3ヶ月分、ゆとりを持って考えるのであれば6ヶ月分を除いた余剰資金で行うようにしてください。

もちろん、その後に予定されているライフイベントがあり、その資金を確保しておく必要があるのであれば 、その確保も忘れないようにする必要があることも覚えておきましょう。

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

2位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

3位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

三菱UFJ銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

auじぶん銀行

おすすめポイント

・がん診断保障に全疾病保障を追加

・住宅ローン人気ランキングNo.1!

| 変動 |

年 0.169 % ※ ※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン) |

|---|---|

| 当初10年固定 |

年 % ※ ※当初期間引下げプラン |

| 当初20年固定 |

年 % ※ ※当初期間引下げプラン |

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年2月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。