超低水準が続いて存在感が薄くなったようだけど……。そんな金利が絡んだ計算をサクッとできる便利なツールとは?

金融機関に「預ける」金利はこのような状況ですが、金融機関から「借りる」ローン金利も低水準です。住宅ローンの変動金利型では[0.3%台]のものさえあります。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

金利がゼロでなければ、今の価値と将来の価値は違う

このように、預けても借りても金利はとても低い水準ですが、ゼロではありません。なので、今の価値と将来の価値は違ってくることになります。

例えば、元本1万円を金利1%で1年間貸し借りして1年後に一括精算するケースでは、利息100円を元本に加えた1万100円をやり取りすることになります(利息に対する税金などは考慮せず)。

つまり、金利1%で計算すると今の1万円(現在価値)と1年後の1万100円(将来価値)が同じになるのです。同様に、1年後の1万円は今の9901円と同じという計算になります。

金利の数値や期間の長短によって、現在価値と将来価値の関係は決まります。また、金利を単利(最初の元本で利息をずっと計算する)と複利(利息を受け取るごとに元本へ加えていく)のどちらで計算するかによっても違ってきます。

借りる場合のほうが金利は実感されやすい

預ける場合の金利は、先述のような超低水準ですので、現在価値と将来価値の大きな違いは実感しづらいかもしれません。一方、借りる場合は低金利とはいっても、金額がかさむとそれなりの増え方をします。

例えば、1000万円を金利2%(複利、以下同)で借りて20年後に一括で返済するケースならば、約1486万円を支払うことになります。今の1000万円の価値は20年後には5割近く増えるのです。

同じ1000万円を金利2%で借りて20年間(240回)に元利均等(元本と利息の合計返済がずっと同じ額)で返済していく場合、毎月の返済額は5万588円です。返済総額は1214万円あまりなので、214万円ほどが利息です。

毎月続けて返済していくため、一括返済のケースに比べて利息の負担は当然少なくなります。今の1000万円の価値は、その後毎月毎月の各時点での5万円ほどの価値を240回分足していったものと同じだともいえるでしょう。

結構便利な「係数」とは

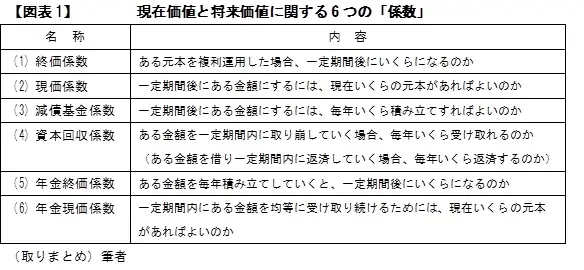

金融やファイナンシャルプランニングの分野で、例示したものも含めて現在価値と将来価値を互いに置き換える計算を簡便に行うツールとして、(1)終価 (2)現価 (3)減債基金 (4)資本回収 (5)年金終価 (6)年金現価 の6つの「係数」があります。その内容は【図表1】のとおりです。

名前はものものしいですが、どれも内容を見ればもっともなものばかりです。「いくらなのか」を計算するための変数は、金利(複利)と期間(年数)だけで、元本を1とした場合にどう変化するのかを一覧にしたものを「係数表」といいます。

6つのうち3つの係数を抜粋して例示してみると、【図表2】のようになります。

【図表2】に赤色で示した3ヶ所の例で例えば元本を10万円とした場合、それぞれの係数に10万円を掛ければ、次のような計算が簡単にできます。

(ア) ⇒ 今の10万円は、8年後には11.72万円になる

(イ) ⇒ 5年後に10万円にするためには、今9.06万円が必要

(ウ) ⇒ 毎年10万円ずつ7年間受け取るためには、今64.72万円が必要

上記のほかにも、おカネを借りる、運用する、取り崩しながら使うといった、人生で経験するさまざまなシーンでの試算がとても簡単にできるのです。

まとめ

住宅ローンなどで月々の返済額を個々の樹木に例えるならば、返済総額は樹木たちが集まった森です。「木を見て森を見ず」といわれるように、ともすれば月々の返済額がいくらなのかだけに目がいきがちなところ。

しかし、トータルでいくら返済するかの全体像まで眺めると、金利がいかに大きな存在かが改めて分かります。

今や、ローン返済のシミュレーションもネット上のサイトなどで簡単にできる時代。今回の「係数」や「係数表」も、期間や利率をシミュレーションしながら同じように簡単に試算できるサイトなども公開されています。

実際に計算してみると、「たかが金利」では決してなく、やはり「されど金利」の存在感が確認できるでしょう。

執筆者:上野慎一

AFP認定者,宅地建物取引士