年収1000万円の人の住宅ローン平均借入額はいくら?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

年収1000万円で借りられる額はどのくらい?

まず、年収が1000万円の場合の金融機関ごとの借入可能額はいくらくらいなのでしょうか。フラット35のシミュレーションを使って試算してみました。返済期間は35年、返済方法は元利均等返済として計算しています。

(参考:住宅金融支援機構「年収から借入可能額を計算」(※1))

ちなみに、イオン銀行のサイトで試算してみたところ、年収1000万円の借入可能額は6050万円~8070万円と、適用金利によって幅があることが分かります。

(参考:イオン銀行「住宅ローンシミュレーション」(※2))

年収1000万円の方の平均借入額は?

実際に住宅ローンを借りている人たちが、年収に対しどの程度の住宅ローンを借りているかを見ていきましょう。また、実際にどのくらいの返済負担率で借りているかも確認してみます。

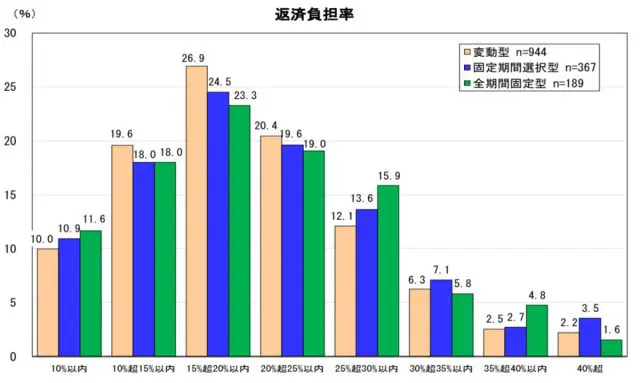

■返済負担率は20%以下が半数以上

返済負担率とは、年収における年間の住宅ローンを含む他のローン返済額合計の割合のことです。住宅支援機構が発表している「住宅ローン利用者実態調査(2020年11月)」によると、返済負担率を20%以下に抑えている割合が約50%強、そして25%以下に抑えている割合が約75%となっており、ほとんどの方が25%以下の返済負担率となっていることが分かります。

(引用:住宅金融支援機構「住宅ローン利用者の実態調査(2020年11月)」(※3))

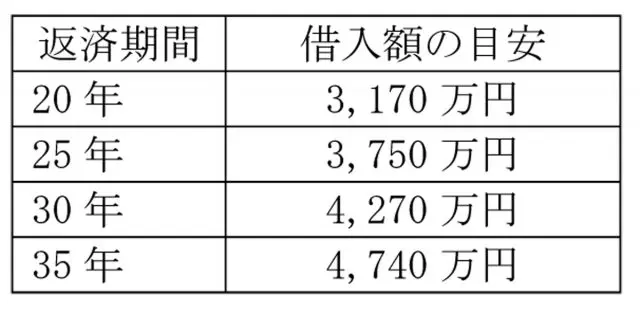

年収1000万円を上記の半数以上の方に適用される返済負担率(20%)にあてはめると、月々の返済額は約16万6000円となり、上記のイオン銀行のシミュレーションを用いて月々の返済額から試算した借入期間別の借り入れ目安は、以下のとおりです(ボーナス払いなしで試算)。

(参考:イオン銀行「住宅ローンシミュレーション」(※2))

年収1000万円の方が返済期間35年で借り入れする場合は、5000万円前後が平均値といえるでしょう。

年収と手取り額は異なる

住宅ローンの借入額を考える際に忘れてはいけないのは、年収と手取り額は異なるということです。高収入になればなるほど、税負担は増える傾向にあります。実際に年収1000万円であれば、約3割は所得税や住民税で徴収され、手取り収入は700万円程度なります。したがって、この額から返済負担率を考え、無理がないかどうかを確認する必要があります。

■手取り収入700万円で無理なく返済できる毎月の返済額は?

返済負担率を20%と仮定すると、手取り収入700万円の毎月の返済額は11万6000円です。そのうえで返済期間別の借り入れの目安をもう一度計算すると、以下のとおりとなります。

(参考:イオン銀行「住宅ローンシミュレーション」(※2))

■返済額は住宅ローンだけではない

住宅購入後は住宅ローンの返済だけではなく、保険料(火災・地震)、固定資産税、マンションの場合には修繕積立金・管理費、駐車場費などの住宅関連費用が発生します。それ以外にも、教育のための積立金や老後資金などを別に考えておく必要があるでしょう。借入可能限度額と余裕をもって返済できる借入額は別物であるという認識をもちましょう。

まとめ

年収は1000万円に増えても、生活の質は年収700万円〜800万円の時とあまり変わらないという方もいるのではないでしょうか。年収が1000万円以上の方は、フラット35のように貸付上限額よって借入限度額が決まってしまう場合もあります。

しかし一般的に、住宅ローンの借入額の上限は年収の5倍までに収めておくとよいといわれています。ということは、年収1000万円であれば5000万円までと考えられますが、返済負担率を考慮するともっと少ないほうが余裕をもった返済計画がたてられます。

住宅ローンの借入額を考える際には、現在の生活を維持しながらも、余裕をもって返済していける額がどのくらいなのかをよく考えて、無理のないプランをたてることが大切です。

(※1)住宅金融支援機構「年収から借入可能額を計算」

(※2)イオン銀行「住宅ローンシミュレーション」

(※3)住宅金融支援機構「住宅ローン利用者の実態調査(2020年11月)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員