終了間近!住宅ローン控除に関する特例の対象者は?

しかし、この特例を利用できる要件を満たす期限が間近となっています。ここでもう一度住宅ローン控除に関する特例についておさらいしておきましょう。

※9月16日執筆時点の内容です。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

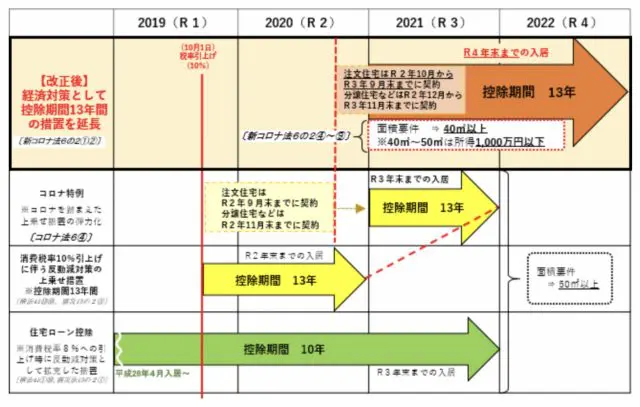

住宅ローン控除の特例とは?

通常、住宅ローン控除の適用期間は10年間であり、控除額も年末時点の住宅ローン残高の1%となっています。ただし、以下の要件に該当する場合は控除期間が13年に延長されます。

■特例を受けるための要件

住宅を消費税10%で購入し、2019年10月1日から2020年12月31日までに居住を開始した場合、または新築の注文住宅の場合であれば、2020年10月1日から2021年9月30日までに、もしくは分譲住宅を取得するなどの場合は2020年12月1日から2021年11月30日までに契約を行い、2021年1月1日から2022年12月31日までに居住を開始した場合が要件となります。

ただし、新型コロナウイルス感染症拡大の影響により、入居の時期が要件に間に合わなかった場合は、以下の期限までに契約を行い、2021年3月31日までに入居することで、控除適用期間が13年に延長されることとなっています。

●注文住宅を新築する場合:2020年9月30日までに契約すること

●分譲住宅を購入するなどの場合:2020年11月31日までに契約すること

(引用:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」(※1))

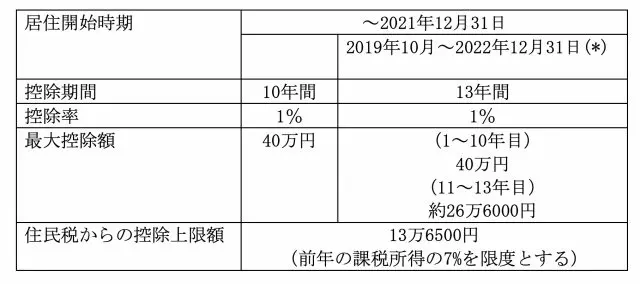

■特例によって控除額はどのように変わる?

特例によって控除期間が13年に延長されましたが、10年目までの控除額と11年目から13年目までの控除額については、以下のような違いがありますので注意が必要です。

(※)住宅を消費税10%で購入した場合、もしくは新築の注文住宅の場合であれば、2020年10月1日から2021年9月30日までに、分譲住宅を取得する場合は2020年12月1日から2021年11月30日までに契約を行った場合

11年目から13年目については、以下の2つのうちどちらか少ないほうの金額が控除額となります。

1.年末の住宅ローン残高方は住宅購入額のうちいずれか少ない額の1%

2.建物の取得金額(税抜)の2%÷3

この場合の住宅取得額や建物の取得金額についても4000万円の上限が設けられています。

(出典:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」(※1))

契約期間および居住開始時期に注意

前述したとおり、住宅ローン控除に関する特例を受けるためには、契約期間そして居住開始時期についての要件を満たす必要があります。また、他にも満たすべき要件がありますので、その要件を満たしているかどうかをきちんと確認しておきましょう。

■床面積における特例

本来、住宅ローン控除の適用を受けるためには、自分が居住するための住宅であること以外にも、床面積における要件を満たす必要があります。

床面積における要件は50平方メートル以上であることとなっていますが、新築注文住宅で2020年10月1日から2021年9月30日までに契約した場合、さらに分譲住宅の取得であれば2020年12月1日から2021年11月30日までに契約を行い、2021年1月1日から2022年12月31日の間に居住を開始した場合であれば、床面積の要件が40平方メートル以上に緩和されています。

さらに、40平方メートル以上50平方メートル未満の場合は、合計所得金額が1000万円の年のみ適用されますので注意が必要です。

(出典:国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」(※1))

中古住宅における要件

中古住宅を購入し、住宅ローン控除の適用を受けるためには、その住宅が耐震性能を有していることが求められています。具体的な要件は以下のとおりです

■築年数が一定年数以下

その中古住宅が木造などで耐火建築物以外の場合は、20年以内に建設されたものである必要があります。耐火建築物であれば、25年以内に建築されたものである必要があります。

■現行の耐震基準への適合

購入する中古住宅が、以下のいずれかに該当することが確認できるものである必要があります。

●国土交通省が定める耐震基準に適合していること

●既存住宅性能評価において、耐震等級1以上であること

●既存住宅売買瑕疵保険に加入していること

(出典:国税庁「中古住宅を取得した場合(住宅借入金等特別控除)」(※2))

まとめ

2021年の税制改正により、住宅ローン控除に関する特例の範囲もさらに広がりました。ただし、居住開始時期の要件を満たしているだけでは、この特例を受けることはできません。

特例を受けるためには、契約時期が重要なポイントとなります。まだ先だと思っているかもしれませんが、契約時期については注文住宅、そして分譲住宅においても2021年の9月末もしくは11月末までとなっており、期限が間近に迫っています。

もちろん、慌てて住宅を購入する必要はありませんが、住宅ローン控除の特例を受けようと思っている方は、契約時期やその他の要件をもう一度再確認しておくようにしてください。

出典

(※1)国税庁「一般住宅の新築等をした場合(住宅借入金等特別控除)」

(※2)国税庁「中古住宅を取得した場合(住宅借入金等特別控除)」

(引用・一部抜粋)

国税庁「認定住宅の新築等をした場合(住宅借入金等特別控除)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員