住宅ローンはいくらまで借りられますか?

一般的には「住宅ローンの返済額は年収の20%程度が適切」という数字をよくみかけますが、住宅ローンを借りる側の立場になってアドバイスしようとすると、何%と答えることにはちゅうちょしてしまいます。では、住宅ローンの借り方などについては、どう考えたらよいのでしょうか。

この記事で、そのポイントなどを説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

住宅ローンはいくらまで借りられるか?

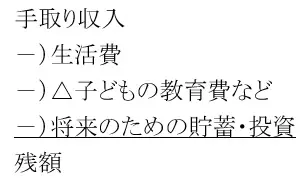

この質問にできるだけ簡潔に答えるとすると次のようになります。

つまり、その年の手取り収入から、どうしてもかかる費用(生活費、子どもの教育費など)を引き、さらに将来のための貯蓄や投資に回す分を引いた残額から、無理のない範囲で、すなわち、予備費を見込んだうえで、住宅ローンの返済額を設定する必要があります。

ただし、収入や教育費は、その年によって変わってきます。

上記はフローに関するものですが、それに加えてストックの観点からみると、住宅購入費の頭金を支払った後に、病気や失業などに備えるためのいざというときの貯蓄があることが条件になります。

ここまでの説明を読んでいただければ、住宅ローンの返済にあてられる金額は、その人の置かれた経済的状況や環境によって変わってくるので、収入の何%というのは危険な考え方だということがお分かりいただけると思います。

住宅ローンを借りるに当たって注意すること

それでは次に、住宅ローンを借りるにあたって注意することを挙げてみたいと思います。

貸し手の「いくらまで借りることができます」という説明は簡単に信用しない

住宅購入も住宅ローンも契約です。当然のことながら、資本主義社会において、売り手(この場合は貸し手)と顧客の利害は対立します。

貸し手は、きちんと返済してくれる顧客になるべく高い金利で、多くの借り入れをしてもらおうとします。これに対し、顧客はできるだけ安い金利で負担の少ない返済をしようとします。

そこでもし、「お客さまの収入なら、何千万円まで、しかも頭金なしで借りられます」と貸し手から言われたら、簡単には信じずによく検討しましょう。

銀行は収支改善のため、できるだけ貸付金額を大きくしたがっています。そのような事情もあり、従来は行っていなかった頭金なしのローンも販売するようになりました。

「いくらまでなら借りられる」というのは銀行の利害から出ている言葉で、借り手のことを考えているわけではありません。借り手の立場からすると、生活費や子どもの教育費など人生の必要経費を除いた残額のなかで、無理なく返せる金額がいくらかということが重要になるのです。

退職以降に住宅ローンの返済を残してはいけない

住宅ローンは、定期的な収入が見込まれる退職前までに完済できるように借りることが必要です。

退職後、年金だけでは生活できないということが以前に話題となりましたが、そのような状況の老後に住宅ローンの返済を残すということは、老後破綻の原因になり得ます。ちなみに、日本における住宅ローンの平均完済年齢は73歳といわれています。

変動金利か、固定金利か?

これは、住宅ローンを借りる際に最も難しい問題です。

現在の超低金利下では、変動金利で住宅ローンを借りたくなるのは誰でも同じです。ただし、住宅ローンの返済は30年以上の長期にも及びます。

もし金利が上昇したら、変動金利の場合は返済額が大きく増える可能性もあります。そのようなリスクを考えれば、少し高くても固定金利で借りることも選択肢のひとつになります。

まとめ

今回は住宅ローンの借り方について、そのポイントを説明しました。

不動産は複雑な商品で、検討すべき要素が多く、住宅ローンの借り方について一言で説明することはできません。金額が大きく、返済も長期にわたるため、一歩間違えると大きな不利益をこうむることにもなりかねません。

以上のことから、住宅ローンの借り入れにおける最低限の注意事項について、今回の記事を通してご理解いただければ幸いです。

出典

ファイナンシャルフィールド 住宅購入におけるリスクにはどんなものがある? その1

ファイナンシャルフィールド 住宅購入におけるリスクにはどんなものがある? その2

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー