海外転勤が決まった! どのような手続きが必要?(1) 金融機関・住宅ローン編

本コラム(1)では、金融機関と住宅ローンについて解説します。渡航前のあわただしい時期は多忙を極めますが、大切なお金に関わる手続きは早めに確認して準備していきましょう。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

金融機関の取り扱いは?

海外赴任などで住民票を転出して非居住者になると、国内の金融機関(銀行・証券会社等)で新たに口座を開くことはできなくなります。

最も注意しなければならないのは、すでに取引のある金融機関(銀行・証券会社等)でも、非居住者は口座を解約しなくてはならない、あるいは口座を継続して保有できても手数料がかかることがある、取引の一部が制限されることがある、などです。

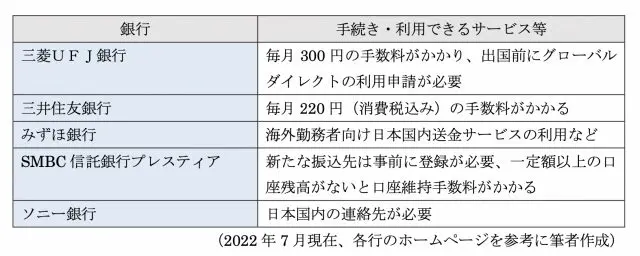

非居住者でも口座を継続して保有できる銀行は以下のとおりです。いずれも非居住者になることを届け出る必要があります。

取引のある金融機関(銀行・証券会社等)へは、早めに確認して必要な手続き(解約または継続保有)をしましょう。

NISAやiDeCoは?

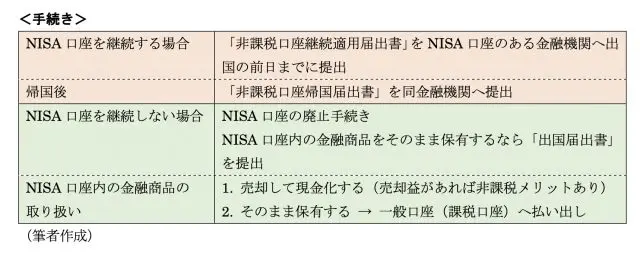

◆NISA口座

会社の辞令などによるやむを得ない事情による出国は、一定の手続きをすることで、非課税口座継続適用届出書の受入日の5年後の年末まで、NISA口座内の資産を非課税のまま保有できます。

<NISA口座継続時の注意点>

・NISA口座での買付はできません。また、非課税期間が満了する翌年のNISA勘定への移管(ロールオーバー)もできません。非課税期間満了時には、NISA口座内の資産は一般口座へ移されます。

・「非課税口座継続適用届出書」受入日の5年後の年末最終営業日までに「非課税口座帰国届出書」を提出できない場合は、NISA口座は自動的に廃止されます。

・つみたてNISAで投信積立をしている場合は、出国前に「非課税口座継続適用書」を提出すると、新たな買付はできないため投信積立の契約は解除されます。

◆iDeCo(個人型確定拠出年金)

以下の場合は引き続き加入できます。

・国内法人に務めながら海外赴任をする(厚生年金被保険者のまま転勤)

・国民年金に任意加入する(日本人に限る)

iDeCoは年金制度の一部ですので、何らかの日本の年金制度に続けて加入していれば、非居住者になっても継続できます(年金の取り扱いについては、「海外転勤が決まった!どのような手続きが必要?(2) 社会保険編」で詳しく解説)。

住宅ローンは?

金融機関の口座を維持できなければ、住宅ローンを借り入れ中でまだ残債がある場合にはどうすればよいのでしょうか。

まずは、借りている金融機関へ早めに相談しましょう。住宅ローンは、基本的に契約者がその住宅(以下「住宅」)に住むことが条件になっています。

そのため、海外赴任期間中に第三者などに貸す、あるいは空き家にしておく場合には、住宅ローンの条件を満たさなくなり、一括返済などを求められる可能性があります。しかし、金融機関によっては、海外赴任の際は必要な手続きを行えば住宅ローンが継続できることもあります。

また、家族が住宅に住み続け、契約者本人のみが単身赴任する場合は、海外赴任などの特別な事情では住宅ローンを継続することが可能です。

住宅ローン控除(住宅借入金等特別控除等)の取り扱いは?

個人が住宅ローン控除の適用を受けるためには、以下の両方を満たす必要があります。

・住宅ローン等を利用して「住宅の取得等(注)」をした日から6ヶ月以内にその者が居住する

・その年の12月31日まで引き続きその者が居住している

(注)住宅の取得等:居住用家屋の新築もしくは取得、または増改築等

しかし、住宅ローン契約者(住宅所有者)が海外赴任等のやむを得ない事情で、上記の条件を満たすことができない時でも、一定の要件を満たす場合に限り、住宅ローン控除の適用を受けることができます。

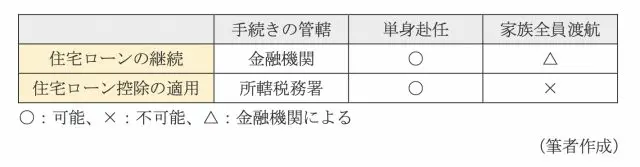

◆単身赴任(家族が住宅に継続して居住)

平成28年4月1日以後に住宅の取得等をした場合は、適用を受けることができます。ただし、国内に住宅ローン契約者の所得がある年分に限られます。

平成28年3月31日以前に住宅の取得等をした場合は、制度の適用対象者が「居住者」に限定されているので、住宅ローン契約者が「非居住者」である期間中は適用できません。

◆家族全員で海外赴任

住宅ローン控除の適用はありません。帰国後に再び住宅に住み、控除期間が残っていれば、再適用できます。手続きは、国税庁のホームページ(※)で確認できます。

住宅ローンと住宅ローン控除をまとめると、以下のようになります。

まとめ

日本の金融機関では、非居住者になると以下の点に注意が必要です。

・新たに口座を作れない

・すでに持っている口座は、金融機関によっては解約しなければならない、あるいは口座保有に手数料がかかる、取引が制限されるなど

・NISA口座があれば、併せて手続きが必要

口座を持っている金融機関(銀行・証券会社・ネット系含む)は、解約や保有(非居住者への変更を含む)の手続きをする必要があるでしょう。

また、住宅ローンがある人は、借りている金融機関および居住地管轄の税務署(住宅ローン控除の手続きがある人のみ)に、必要な手続きを確認して早めに行いましょう。

出典

三菱UFJ銀行 ホームページ

三井住友銀行 ホームページ

みずほ銀行 ホームページ

SMBC信託銀行プレスティア ホームページ

ソニー銀行 ホームページ

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士