住宅ローンの変動金利 vs 固定金利。今、組むならどっちを選ぶのが有利?

住宅ローンを組む際、今ならどちらを選ぶと有利なのでしょうか。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

変動金利と固定金利

住宅ローンには金利が発生します。お金の賃借における金利とは、借り手が貸し手に支払う利息で、元本に対する一定の割合のことです。金利が金融情勢に応じて変動していくのが変動金利で、借入時から金利が変わらないものが固定金利となります。

1000万円、2000万円と大きな金額を借り入れ、20年、30年と長期間にわたって返済することになる住宅ローンでは、わずか0.1%の金利差でも返済額は大きく変わります。

なお、5年や10年、20年といった一定期間で金利が変わらない「固定金利期間選択型」というタイプもあります。

変動金利と固定金利のメリットとデメリット

変動金利は金融市場の動向に応じて金利が変動していくため、今よりも金利が低くなれば、その分、総返済額が少なくなるというメリットがあります。逆にデメリットとしては、金融情勢によっては意図しないタイミングで金利が上がり、家計を苦しめることがあります。

固定金利は金融市場の動向に影響されないため、金利の変動に一喜一憂することなく、計画どおりに住宅ローンを返済していくことができるのがメリットです。デメリットとしては、低金利状態が続くと、変動金利の場合と比べて総返済額が多くなるということが挙げられます。

変動金利と固定金利、どちらを選ぶべきか

変動金利と固定金利のどちらを選んでも間違いではありません。低金利状態が続いている現状、有利なのは変動金利ではありますが、過去には固定金利の方が金利が低い時代もありました。

【図表1】

出典:フラット35 「民間金融機関の住宅ローン金利推移(変動金利等)」

10年後、20年後の金利の動向は誰にも分かりませんし、予想はできても、必ずそのとおりに金利が変動するとは限りません。この点を踏まえて考えると、変動金利と固定金利のどちらを選んだとしても、決して間違いではないといえます。

将来、金利が上がる可能性を考慮しても現在の低金利の状態に魅力を感じたり、今後も低金利が長く続くと考えているのであれば変動金利を、将来の金利上昇を見越して、現在の低金利を生かしたまま計画的に返済を続けていきたい場合は、固定金利を選ぶといいでしょう。

また、30年前と比較して、かなりの低金利状態にある現状を鑑みると、金利の動向を定期的に確認し、変動が起こったり、それが想定される場合に、繰り上げ返済で対応できるなら変動金利、また公務員などで収入が比較的安定しているため、金利を気にすることなくコツコツと返済を続けていきたい場合は固定金利を選ぶ、という考えもあります。

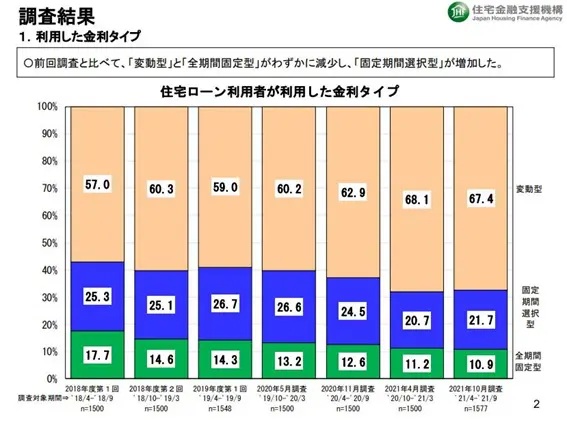

住宅ローン利用者の多くはどちらを選んでいる?

住宅金融支援機構が2022年2月に発表した「住宅ローン利用者の実態調査」によれば、2021年4月から9月までの間に住宅ローンを利用した方の67.4%と、半数以上が変動金利を選択しています。

【図表2】

出典:住宅金融支援機構 「住宅ローン利用者の実態調査」

とはいえ、大多数だからと安易に変動金利を選択すると、将来的に金利が上がったときに後悔することにもなりかねません。あくまでも選択に迷った際の判断材料の1つとして、参考にしてください。

現状で住宅ローンを組むなら変動金利が有利

20年以上、低金利状態が続いている現状で住宅ローンを組むなら、変動金利が有利といえます。ただし、金利は金融情勢によって変動するため、将来は30年前のように変動金利が固定金利を上回ることも十分にあり得ます。

住宅ローンの金利について、変動金利か、それとも固定金利とするか悩んだときは、家計の状況などを踏まえ、住宅ローンの借入先となる金融機関と相談しながら決定することをおすすめします。

出典

フラット35 民間金融機関の住宅ローン金利推移(変動金利等)

住宅金融支援機構 住宅ローン利用者の実態調査【住宅ローン利用者調査(2021年10月調査)】

執筆者:柘植輝

行政書士