住宅ローン控除も2人分に!「ペアローン」について知っておこう

ここでは、どんなローンなのか解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

ペアローンとは?

基本的に、一定の収入のある同居親族(共働き夫婦または親子など)と一緒に、それぞれが「主たる債権者」、それぞれが相手の債務に対する「連帯保証人」となる住宅ローンです。1人の年収では住宅ローンの借入額が希望額に届かない場合などに利用できる方法の1つです(住宅ローンには、この他に「収入合算」などの方法もあります)。

融資対象となる物件は「申込者2名の共有名義」となり、住宅ローン契約は2本になります。

メリット・デメリットは何があるの?

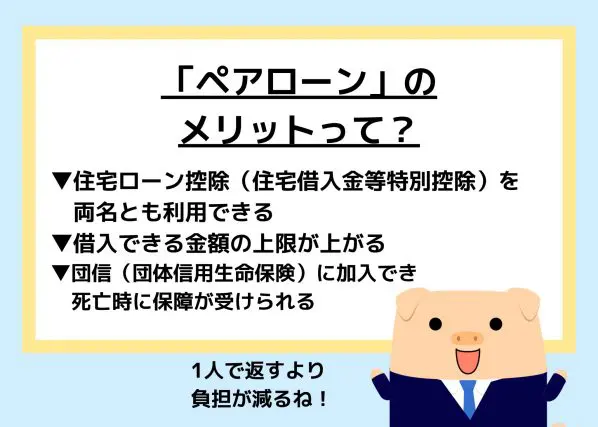

●住宅ローン控除(住宅借入金等特別控除)を、両名とも利用できる

●借り入れできる金額の上限が上がる・団信(団体信用生命保険)に加入でき、死亡時に保障が受けられる

●互いに連帯保証人になり、手数料や登記費用が2人分かかる

●団信の保障は亡くなった人の残債にのみ適用され、生存している人は自分の契約分のローン返済を続けなければならない借り入れ前に注意したいポイントは?

●住宅ローン控除ができるだけ多く受けられる人はどちらかを、確認しましょう。納めている所得税・住民税によって、控除額が決まります。そのため、控除枠を最大限に使えるように、それぞれの借入比率を決めるようにしましょう。

●住宅と土地の持ち分を、それぞれどの程度にするか決めておきましょう。

借り入れ後に注意したいポイントは?

・諸事情でどちらかの収入が減ってしまった場合、家計が破綻しないように借り入れ・返済計画を立てておくことをおすすめします。

・転勤などで住めない時期があった場合、住宅ローン控除の再適用は可能?

「給与等の支払いをする者からの転任命令に伴う転居・その他これに準ずるやむを得ない事由」など一定の要件を満たしている場合は、所定の届出書を税務署に提出して再適用を受けられることもあります(事前に税務署へご相談ください)。

・途中で借り換えは可能ですか?

できる場合もありますが、借り換えで片方の債務を一括で返済すると贈与税が発生する可能性もあるため、税理士に相談することをおすすめします。

・離婚時に、お互いの支払い残額がそのまま残ってしまうのですか?

離婚の際、それぞれのローン残債も残りますし、どちらが住み続けるのかでトラブルになる可能性もあります。

住宅ローンの借り換えをする時なら住宅名義変更が可能になるので、共同名義を解消して今後も住み続ける人の単独債権として借り換えるのも、トラブルを回避できる方法の1つです(ただし、お互いが納得できるようにペアローンの返済方法・住宅名義などの変更には専門家に事前に相談することをおすすめします)。

まとめ

ペアローンを使おうと考えた時に、「どの金融機関で」「どんなローンを組むか」をお互いによく検討することをおすすめします。ペアローンで借り入れる際には、長期的に税が控除される住宅ローン控除をお互いに使い、無理のない範囲で支払ってゆけるよう、専門家などに相談しながら計画してはいかがでしょうか。

出典

国税庁 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

国税庁 転任の命令に伴う転居その他これに準ずるやむを得ない事由

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

国土交通省 住宅ローン減税

執筆者 : FINANCIAL FIELD編集部