夫婦共働き時代の住宅ローン 「連帯保証」と「連帯債務」とは?

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

住宅ローンで連帯保証人が必要となるケース

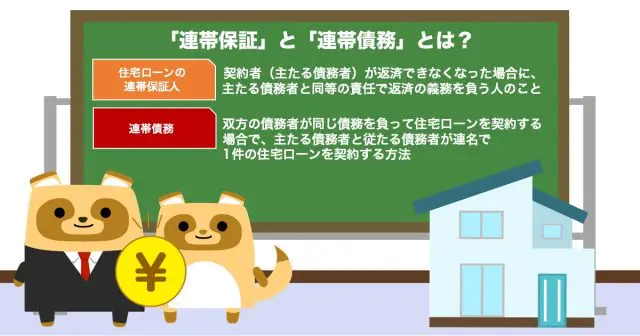

住宅ローンの連帯保証人とは、契約者(主たる債務者)が返済できなくなった場合に、主たる債務者と同等の責任で返済の義務を負う人のことをいいます。

住宅ローンの場合には、一般的にローンの対象となる土地や建物に抵当権が設定され、返済が困難となったときに、抵当権の実行によって残債務を回収することになります。そのため、通常は連帯保証人を求められることはありません。

ただし、以下のようなケースでは連帯保証人が必要となる場合があります。

(1)収入合算により1件の契約をする場合

収入合算とは申込者の収入に、一定の収入のある親や子、配偶者の収入を合算して住宅ローンを契約する方法です。この場合には住宅ローンの契約は1件となり、収入を合算した者が連帯保証人となります。

例えば申込者が夫で、収入合算者が妻の場合、夫の返済が滞ったときには、債権者である金融機関は連帯保証人の妻に対して、夫と同等の責任ですべての返済を求めることになります。

このケースでの注意点は、団体信用生命保険については契約者のみの加入となるため、連帯保証人に万が一のことがあっても保障されないことです。また、住宅ローン控除の適用対象となるのは契約者のみで、連帯保証人は適用できないことなども挙げられます。

(2)ペアローンで2件の契約をする場合

ペアローンとは、1つのローン対象の不動産に対して、一定の収入のある親や子、配偶者などと、それぞれ主たる債務者として住宅ローンを契約する方法です。この場合には、一般的に契約者の双方がお互いの連帯保証人となります。

また、ペアローンの場合には、それぞれが住宅ローンを契約するため、団体信用生命保険の保障を受けられますし、住宅ローン控除も条件を満たすことで適用することができます。

ただし、住宅ローンの契約が2件となるので、契約に際しても事務手数料などが単純に2倍となることも注意しなくてはなりません。これら2つの住宅ローンにおける連帯保証人について、もう1つ覚えておいてほしいことに、夫婦間で連帯保証人となっている場合の離婚の問題が挙げられます。

たとえ離婚したとしても、金融機関との契約は変更されませんので、債務者や連帯保証人としての責任が変わることはありません。

夫婦としては離婚を想定することは難しいかと思いますが、お金が絡む住宅ローンなどの契約の際には万が一を考慮して、事前に理解しておくことが重要となるでしょう。

連帯債務となる場合の注意点

連帯債務とは、双方の債務者が同じ債務を負って住宅ローンを契約する場合で、主たる債務者と従たる債務者が連名で1件の住宅ローンを契約する方法です。

主に住宅金融支援機構の財形住宅融資やフラット35で使われ、取扱金融機関は一部の民間金融機関のみとなります。

連帯債務の場合は住宅ローンの契約は1件となりますが、住宅ローン控除はそれぞれの連帯債務者が適用することができます。

また、団体信用生命保険については、民間金融機関では主たる債務者しか加入することができませんが、フラット35の住宅金融支援機構による新機構団信の「デュエット」(夫婦連生団信)では、夫婦のどちらかが死亡・高度障害になった場合、住宅ローン全額に対する保障を受けることができます。

ただし、通常の新機構団信付きフラット35の借入金利に+0.18%の金利が上乗せされます(2022年9月現在)。

まとめ

男女の区別なく、夫婦それぞれが一定の収入を持っている共働き世帯が多くなっています。それに伴って、マイホームの購入価格帯や住宅ローンの契約方法にも変化が生じてきています。

住宅ローンの契約は、一生涯のうちで多くの機会があるわけではありません。大きな金額となり、長期間にわたる影響があるため、より慎重な対応が求められるほか、離婚や死亡など契約当初には想定もしなかったことも当然に起こり得ます。契約の際には、それらを十分に理解した上で対応しましょう。

執筆者:高橋庸夫

ファイナンシャル・プランナー