夫婦で住宅ローン。どのような方法がよいの? 注意する点は?

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

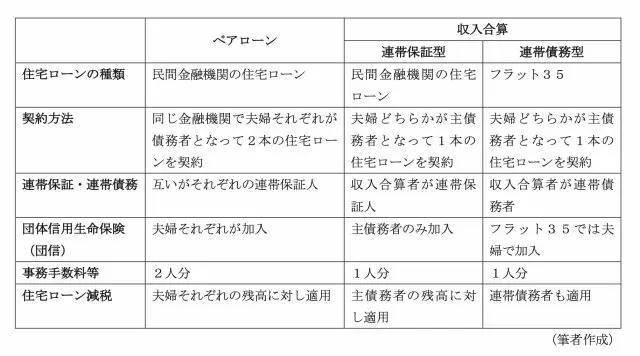

ペアローン・収入合算とは? その違いは?

ペアローンとは、住宅購入において夫婦別に住宅ローンを組む方法で、夫妻それぞれが住宅ローンを契約し、互いに連帯保証人になります。それぞれローンを組むので、1人は固定金利型で借り、もう1人が変動金利型で借りるといった借り方も可能です。また、金融機関にもよりますが、結婚前でも融資実行前までに入籍すれば借りることができる場合があります。

収入合算とは、夫婦の収入を合算した金額をもとに借り入れることで、ペアローンと違い1本の住宅ローンで契約します。例えば、主債務者を夫とした場合、その年収だけでは住宅ローンの希望条件に満たないような場合、妻が連帯債務者となって収入を合算する、といった利用方法があります。

夫婦の住宅ローンを負担割合は、それぞれの収入に合わせて決めることができます。収入合算は、連帯保証型と連帯債務型に分けることができます。

それぞれの違いは表1のようになります。

【表1】

(筆者作成)

夫婦で住宅ローンを借りる時点での注意点は?

ペアローンは、ローン申込時に夫婦それぞれが審査基準を満たさなければ利用できません。また、2つの契約ですので、事務手数料や印紙代、抵当権設定費用等の諸費用も倍かかることになります。

取得した住宅の持ち分比率は、負担した金額と同じにしなければいけません(例:3000万円と2000万円の場合3:2)。この場合、持分比率を1:1にしてしまうと、500万円分が贈与とみなされ課税の対象となるので注意が必要です。

団信もそれぞれ加入しますので、万が一のことがあった場合免除されるのはその本人だけで、もう一方の債務は残ります。また、住宅ローンの負担割合も夫婦それぞれでローンを組むので、夫婦の債務の比率は途中で変更できません。

収入合算の場合、団信の契約は主債務者のみですので、連帯保証人に万一のことがあっても、基本的に返済は免除になりません(フラット35の利用で「デュエット」に加入した場合を除く)。また、将来連帯保証人から外れることは、かなり困難です。

連帯保証型の場合は、債務者は1人だけなので、住宅ローン控除も債務者1人だけです。万が一債務者が返済できなくなり、連帯保証人が債務者の代わりに返済することになった場合であっても、住宅ローン控除は利用できません。

連帯債務型の場合、夫婦ともに団信に加入できるとは限りません(金融機関による)。加入できなかった場合は、団信以外の方法でリスク回避を考えなければなりません。

夫婦で住宅ローン借りたあとの将来的な注意点は

将来的な注意点は、(1) 借り換え、(2) 離婚の2つが主な注意点です。

(1) 借り換え

住宅ローンをペアローンや連帯債務型で借りて、借り換えすることになった場合、おのおのの借り入れ分をそれぞれ同時に借り換えなければなりません。その時にどちらかが収入要件を満たさない場合や、団信に加入できない健康状態になっていれば、借り換えができません。また、どちらか一方がローン全額を借り換えると、債務がなくなったほうは贈与とみなされ課税の対象となるので注意が必要です。

(2) 離婚

住宅を売却して完済することに合意すれば問題ありませんが、売却しても住宅ローンを完済できない場合や、一方が住み続けたいとなる場合があります。一方の持ち分をもう一方が買い取ることも考えられますが、離婚届提出前であれば親族間売買のため一般的には融資がおりません。また、その住宅を出たほうのローンは、その住宅に住まない=「住宅」ローンの対象ではない、として一括返済を求められることもあります。

メリット・デメリットを比べて利用を考えよう

ペアローンであれば、2人がそれぞれ住宅ローン減税を受けることができ、共有名義のまま売却する場合、譲渡所得税の特例「3000万円の特別控除」も2人分適用されますので、最大6000万円まで非課税となります。しかし、将来的なリスクは予想できないこともあります。

さまざまな状況を想定して、どの方法がベターかを考えて利用を検討しましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表