家賃が高いならローンを組んで持ち家を購入した方がお得? 家賃とローンについて徹底比較

賃貸なら家賃の支払いがありますが、「毎月払っているのに、家が自分のものにならないのはお金がもったいない」と思う方もいるのではないでしょうか?

この記事では、毎月の住居費を家賃で支払う場合と、ローンで支払う場合のそれぞれのメリット・デメリットについて解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

賃貸で家賃を払い続ける場合のメリット・デメリット

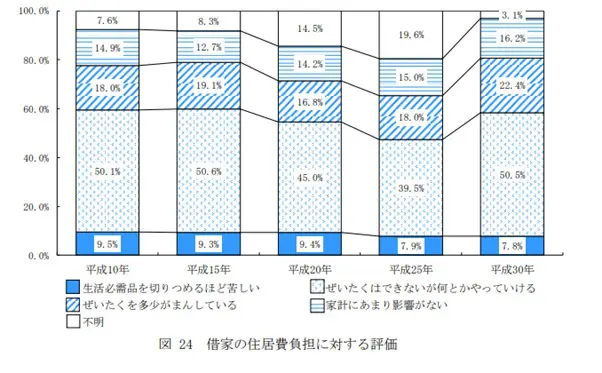

国土交通省の「平成30年 住生活総合調査結果」によると、「平成30年の借家における住居費負担に対する評価」は、「ぜいたくはできないが、何とかやっていける」が 50.5%と最も高くなっています。

家賃の家計に占める割合の大きさが、データで読み取れます。

【図表1】

出典:国土交通省 平成30年 住生活総合調査結果

この項では賃貸で家賃を支払う場合のメリット・デメリットとかかるお金についてみてみます。

賃貸のメリット

・いつでも自由に引っ越しができる

・初期費用が持ち家ほどかからない

・家のメンテナンスをしなくていい

・収入の変化に合わせて住居費をコントロールしやすい

賃貸のデメリット

・内装や間取り、設備など自分で決められない

・いくら家賃を払っても自分の資産にはならない

・一生、家賃の支払いが続く

・高齢になったとき賃貸契約を断られる可能性がある

家賃以外にかかるお金

・敷金礼金

・仲介手数料

・引っ越し代

・更新料

・管理費

・駐車場代

持ち家でローンを支払い続ける場合のメリット・デメリット

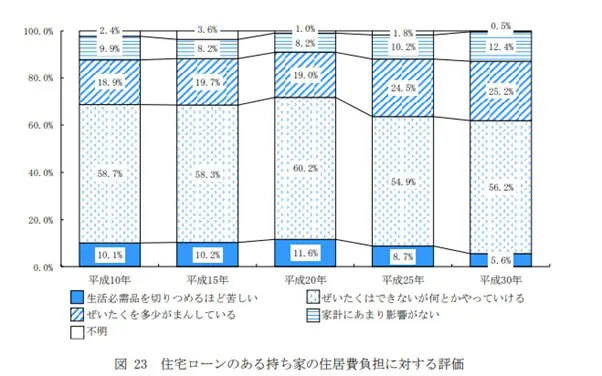

同じく「平成30年 住生活総合調査結果」によると、「平成30年の住宅ローンのある持ち家における住居費負担に対する評価」は、家賃を払う場合と同様、「ぜいたくはできないが、何とかやっていける」が56.2%と最も高い数字になっています。

【図表2】

出典:国土交通省 平成30年 住生活総合調査結果

この項では、住宅ローンを支払う場合のメリット・デメリットと、かかるお金についてみてみましょう。

持ち家でローンを支払う場合のメリット

・内装や設備などのクオリティーが賃貸より高め

・自分の資産として残せる

・部屋数が多い物件が充実しているので、ファミリー層に向いている

・間取り変更やリフォームなどを自由にできる

・退職までにローンを完済すると老後の住居費が減る

・団体信用生命保険に加入すると、万が一のことがあった場合、住宅ローンがゼロになる

持ち家でローンを支払う場合のデメリット

・簡単に引っ越せない

・住居費を下げられない

・住宅ローン返済中は簡単に売却できない

・外壁や屋根などメンテナンス費用がかかる

・固定資産税などの税金がかかる

・マンションの場合、修繕積立金、管理費、駐車場代がかかる

住宅ローン以外にかかるお金

・頭金

・ローン利息

・購入時諸費用

・管理費

・修繕積立金・修繕費用

・駐車場代

・固定資産税

持ち家と賃貸は老後を考えると、どっちがお得?

持ち家購入と賃貸の大きな違いは、初期費用にあるといえます。

賃貸の初期費用は敷金・礼金・仲介手数料などで、合計して家賃4~6ヶ月分程度が目安になっています。金額にすると数十万円程度と、大金の用意もそれほど必要でないため、気軽に住居の住み替えが可能です。

一方で家を購入する場合は、支払う頭金の目安は住宅価格の1~2割以上とされています。また、購入諸費用は価格の3~10%と、合わせて数百万円単位の金額になることも。

頭金が少なくても買える物件はありますが、その分借入額が増えるため、ローン返済の負担が増えることもあります。住宅購入までに数年単位の準備期間が必要な場合もあります。

どちらがお得かはライフスタイルにもよります。賃貸は一生家賃を払い続ける必要がありますが、エリアや家賃を変えて気軽に住み替えできるのがメリットといえます。

持ち家は、買った家が資産として残り、将来の住居費がほぼ確定するため、教育費や老後の資金準備など、将来のライフプランが立てやすいのがメリットです。

賃貸か持ち家かは、一生をかける問題といっても過言ではありません。家族とじっくり相談して決めるといいでしょう。

出典

国土交通省 平成30年 住生活総合調査結果

執筆者:FINANCIAL FIELD編集部