教育ローンと奨学金との違いは? どのような場合に借りればいいの?

今回は国の教育ローンと民間の教育ローンについてみていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

教育ローンと奨学金の違いは、どのような種類があるの?

教育ローンと奨学金の最大の違いは、教育ローンの借主は保護者ですが、奨学金の借主はその学生になることです。

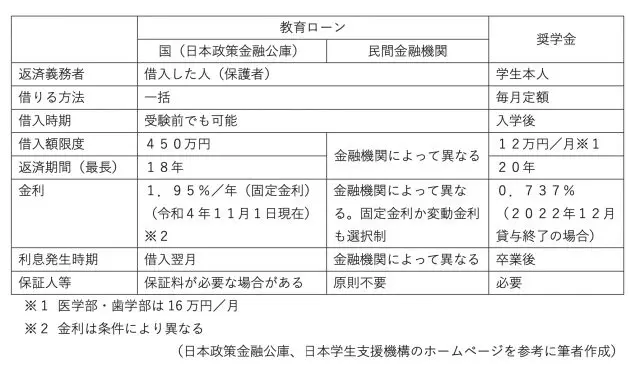

そのため、基本的には借りた人が返済しますので、教育ローンが保護者、奨学金は学生自身が返済することになります。それ以外の違いは図表1のとおりです。教育ローンも国(日本政策金融公庫)と民間では若干異なります。

【図表1】

教育ローンのメリット・デメリットは?

<メリット>

上記のとおり、教育ローンの返済は保護者が行うため、お子さんに将来負担をさせたくない場合は教育ローンが向いています。奨学金と違い、入学前に借りることができますので、入学金の納付や下宿をする場合の敷金・礼金にもあてることができます。

さらに、金融機関にもよりますが、使用用途が奨学金より自由というメリットもあります。また、奨学金のように申込時期が決まっているわけではないので、急に資金が必要になった場合も安心です。

場合によって異なりますが、高額な費用が必要な私立大学の医学部や歯学部へ進学する際に、奨学金や国の教育ローンだけでは資金が足りないこともありますので、民間の金融機関でさらに借り入れできるメリットもあります。

<デメリット>

奨学金に比べて金利が高いことです。さらに、一般的に奨学金は貸与が終わるまでは利息が発生しませんが、教育ローンは、借入翌月から利息が発生します。

また、あくまでもローン(=借金)であることには変わりないので、審査があります。よって、一定の収入がない場合やほかからの借り入れがあった場合には、借りられないこともあります。

教育ローンを借りる際に注意すべきことは

教育ローンは、住宅ローン等のほかのローンを借り入れする場合と基本的には同じですが、教育ローンに特化した注意点は以下のとおりです。

まずは、利用可能な出費の確認です。上記のとおり、教育ローンの使用用途は教育関連費に限定されていますが、その対象は各金融機関によって異なります。よって、必要な費用を賄うことができないことがないかを、あらかじめ確認する必要があります。

また、どのくらい借り入れできるかの確認も必要です。入学金や授業料は、私立の場合は各校によって異なります。借入額が少なく、当初考えていた学校への進学で想定以上に費用が掛かった場合など、ローンを組んでも資金が足りないといったことにならないよう、事前に融資金額を金融機関に確認する必要もあります。

教育ローンと奨学金の違いを理解しよう

教育資金の借入先である、「奨学金」「国の教育ローン」「銀行の教育ローン」は、それぞれ別の制度です。奨学金や国の教育ローンは、学力や世帯年収に一定の基準があり、それを満たす場合に対象となります。しかし、銀行の教育ローンには基準がありません。

つまり、奨学金や国の教育ローンの基準に満たない場合でも、銀行の教育ローンは利用できるということです。ご家庭の状況や利息などをしっかりと精査した上で、選択肢の1つとして考えておくとよいでしょう。

出典

日本学生支援機構 ホームページ

日本政策金融公庫 金利・ご返済方法

執筆者:田久保誠

田久保誠行政書士事務所代表