住宅ローンで変動金利タイプを選ぶ人が6割近くを占める理由

基本的には、変動金利型、全期間固定金利型、固定期間選択型という3つの種類があります。また、複数の金利タイプを借入金額の割合に応じてミックスする、「ミックスローン」の取り扱いをしている金融機関も少なくありません。

では、これら金利タイプはどうやって選ぶべきなのでしょう。今回は、変動金利タイプの特徴や注意点について考えてみたいと思います。

宅地建物取引士・住宅ローンアドバイザー・ファイナンシャルプランナー

ハウスメーカーでの建築設計を経て、不動産売買仲介・コンサルティング業で独立。現在、不動産・金融・相続ジャンルを中心にライター兼マーケターとして活動。

不動産売買の実務、住宅ローン・ライフプランのコンサルティング経験をもとに、不動産・金融事業者を中心に記事執筆・集客支援を行う。自社サイトで不動産売買に関するお役立ち情報発信。

変動金利タイプの特徴

変動金利タイプは、3つの金利タイプの中でもっとも低い金利水準ですが、一方で金利変動リスクがもっとも大きい商品でもあります。

一般的には、いわゆる短期プライムレート(金融機関が優良企業に1年以内の短期で貸し出す際の最優遇金利)との関連性が強く、金融政策、景気の影響を受けますし、金融機関の営業方針にも左右されます。

適用金利は、通常は半年ごとに見直されます。ただし、金利が上昇した場合でも、急激に毎月の返済額が上がることはありません。返済額自体の見直しは5年ごとに行われ、その変動幅も以前の返済額の1.25倍までと定められていることが多くあります。

変動金利タイプの注意点

変動金利タイプの注意点は、当然ですが金利変動のリスクです。金利上昇によって返済額が上がるだけでなく、上がり方によっては返済自体が困難になる可能性も考えらます。

また、金利上昇時の返済額の変動幅が従前の返済額の1.25倍に抑えられるといっても、金利上昇分の利息はしっかりと増えます。ですので、返済を続けても元金がなかなか減らず、利息ばかりを支払うという状況も起こりえます。

金利動向の予測は難しいですが、金融政策に伴う現在の低金利状態がいつまでも続く保証はありません。景気が良くなり物価が上昇すれば、金利が上がってもおかしくはないのです。

変動金利タイプを選ぶ人が6割近くを占める理由

住宅金融支援機構の「2018年度民間住宅ローン利用者の実態調査」によると、全体の57%の方が変動金利タイプを選んでいます。そして、この割合は、ここ数年徐々に増えています。

このような調査結果を見ると、やはり低金利の変動金利タイプがいいのかと思う方もいらっしゃるかもしれません。

ただ、変動金利が選ばれているのは、過去の金利状況と、売り手である住宅会社やデベロッパー、仲介会社、金融機関などの後押しも大きいと考えられます。

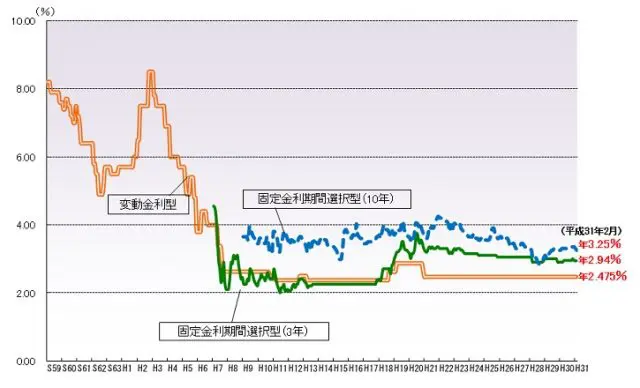

※

上の表は、変動金利、固定期間選択型(3年と10年)の基準金利の推移を表したものです。確かに、平成7年あたりから現在に至るまで、変動金利型は大きな波もなく推移しています。

こうしたデータをもとに、住宅会社や仲介会社から変動金利を勧められるケースは多いと思います。変動金利は金利が低く、当然毎月の返済額を抑えられますので、売り手としても勧めやすくなります。

変動金利タイプを検討する場合に考えること

ただ、誰も将来の金利動向を知ることはできません。これまで20年以上変わらなかったから、今後20年も変わらないとは言えません。また、借入金額の多寡や返済期間の長短などによっても、金利変動により受ける影響の度合いは変わります。

ですので、変動金利タイプを積極的に検討する場合、希望的観測で金利は上がらないだろうと予測するのではなく、自身の返済計画に基づいて、金利上昇した場合に家計に与える影響を確認してください。

仮に5年後に2%上昇した場合……

・返済額はいくらになるか?

・そのとき家計に与える影響はどうか?

などです。

そして、返済期間中、金利動向を気にしながらつきあう覚悟も必要です。

出典

住宅金融支援機構「2018年度民間住宅ローン利用者の実態調査」

※フラット35「民間金融機関の住宅ローン金利推移(変動金利等)」

執筆者:吉満博(よしみつひろし)

ファイナンシャルプランナー・宅地建物取引士・住宅ローンアドバイザー・住宅購入相談室