消費税増税前に住宅購入駆け込みは賢い判断なのか

これから借入先を探す人は、いろいろと調べることも多く苦労されていることと思います。そこで今回は、住宅ローンの金利タイプを選ぶ際の考え方について解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

誰も金利上昇によるリスクを経験していない?

まず、ざっと住宅ローンの歴史を振り返りましょう。日本の公的融資については、戦後直後の住宅需要に対応するため、1950年に住宅金融公庫が設立されます。

住宅金融公庫は、戦後から高度経済成長期、バブル崩壊後まで続き、固定金利型ローンで直接融資を行ってきました。2001年に「特殊法人等整理合理化計画」が策定され、5年以内の直接融資廃止が決定されます。

米国ではすでに住宅ローンの証券化が行われていたため、ファニーメイ(連邦住宅抵当公庫)、フレディマック(連邦住宅抵当貸付公社)を参考に、2007年に住宅金融支援機構が設立、フラット35を主力とした全期間固定金利型ローンが販売され、今に至ります。

一方、民間の金融機関が住宅ローンの販売に力を入れ始めたのは1990年代。それまでは住宅金融公庫の役割が大きく、金融機関は企業の融資に力を入れてきましたが、企業が社債の発行など金融機関を頼らない直接融資が増えた時期でもあります。

1994年に住宅ローンの商品性や金利が自由化され、金融機関は一斉に個人向けの住宅融資に力を注ぐようになり、変動金利型(短プラ連動)、固定金利期間選択型が登場しました。

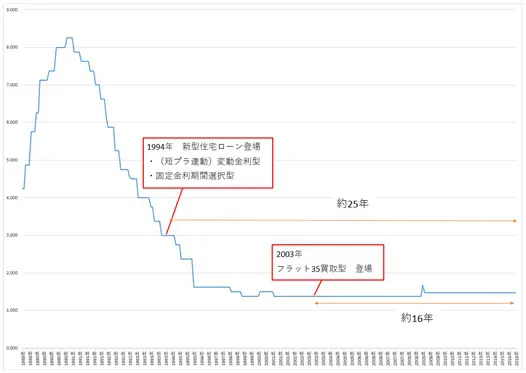

<短期プライムレートの推移>

日本銀行「短期プライムレート」をもとに作成

簡単に住宅ローンの流れについて説明しましたが、1994年に今あるような変動金利型や固定金利期間選択型が登場してからまだ約25年しかたっていません。当時から今も返済し続けている人がいるほどの期間です。

しかも、その間、金利はほとんど「下落」か「同じ」であり、おそらく金融機関で住宅ローンを担当する人も、ファイナンシャルプランナーも、皆さんも誰も変動金利の高騰を経験していないことが分かります。

このような状況で、「変動金利のリスク」を実感できるはずはありません。金融機関では住宅ローンの説明の際に変動金利のリスクを説明しなければならないことになっています。

しかし、「変動金利型の金利は将来の経済の状況によっては上昇し、返済額が増える可能性があります」といわれても、ピンと来ないのではないでしょうか。そこで、米国の住宅ローン市場を見てみましょう。

市場の変化は変動金利型を選んだ人にもっとも大きな影響をもたらす

サブプライム問題は返済能力の低い人にも住宅融資を実施した結果、住宅価格の下落をきっかけに、住宅を売却しても返済できない状態となり、延滞者が増加します。

住宅ローンの証券化でサブプライムローンも投資商品に組み込まれていたことから、仏国のBNPパリバショックや米国のリーマン・ブラザーズの破綻へとつながります。消費税増税関係で「リーマンショック級の出来事が起きない限り……」とよく耳にする世界規模の金融危機です。

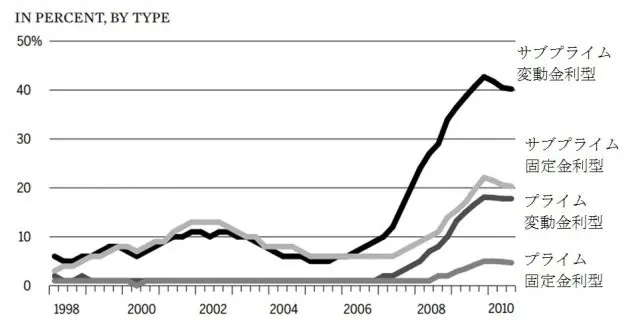

出典:MBA「the financial crisis inquiry report」

上記の表は、金利タイプ別の延滞率を表したものです。2008年以降を見ますと、変動金利型の利用者の延滞率(約40%)が飛び抜けて多いことが分かります。サブプライムの固定金利型(約20%)でも延滞率は増えていますが、プライムローンであっても変動金利型(20%弱)の延滞率が増えています。

延滞に至るまでの経緯をまとめると次のようになります。

【1】借り入れ当初

・住宅価格はこれからも上昇するので、返済できなくなったら売却すればよい。

・金利が上昇しても借り換えればよい。

【2】市場の変化

・住宅価格の上昇が鈍化

・住宅ローン金利の上昇

【3】金融機関の変化

・借り換えの融資基準を厳格化

【4】サブプライムローン利用者

・借り換えができず、高い金利のまま返済を続けなければならなくなり、返済が滞るようになった。

サブプライムにはさまざまな問題点がありますが、借り手側としては、借り入れ当初の「将来も同じような状況が続くはず」という思い込みが計画を狂わせたといえます。「変動金利型(固定金利期間選択型)を選ぶと、市場の変化の影響をまともに受けてしまう」ことを覚えておきましょう。

固定10年も変動金利型

連邦準備制度理事会(FRB)は2008年5月29日の官報で次のように述べています。

“If you do not understand how ARMs work, you should not sign any ARM loan contracts, and you might want to consider other loans, including fixed rate loans.”

「変動金利がどのように作用するか理解していないなら、いかなる変動金利のローン契約にもサインすべきではありません。固定金利を含む他のローンを考えてみてはいかがか」

米国ではサブプライム問題を機に、金融リテラシーの普及に力を入れます。公的機関が変動金利のリスクを訴えるほど金利変動による影響が大きかったのです。

英文中のARMはadjustable rate mortgageの略で変動金利のことですが、固定金利期間選択型はHybrid ARM(ハイブリッド変動金利)といい、米国では固定金利(fixed rate mortgage)という表記をしないように規定しました。

変動金利型だけでなく、固定金利期間選択型(固定2年)を選んだ人の延滞率が高かったためです。

なお、固定金利期間選択型は、借り入れから一定期間は固定金利が適用されますが、正式には固定金利特約付変動金利といい、変動金利型に特約が付いている住宅ローンです。

執筆者:藤孝憲

CFP(R)認定者・VBAエキスパート(Excel)