住宅ローンの固定金利は変動金利と比べると損をする?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

住宅ローンの「固定金利型」について

住宅ローンにおける「固定金利型」とは、借入申込時点または融資実行時点から、完済までの適用金利が確定しているものをいいます。完済までの金利が変わらないことから、元利均等返済方式では毎月の返済額が変わることがありません。

したがって、将来的な返済管理がしやすく、また金利上昇に対するリスクがないことから、安心して利用できるというメリットがあります。

ただし、固定金利は変動金利に比べて適用金利が高めに設定されています。したがって、完済までに大きな金利上昇局面がなければ、変動金利と比べると返済総額が大きくなってしまうというデメリットもあります。

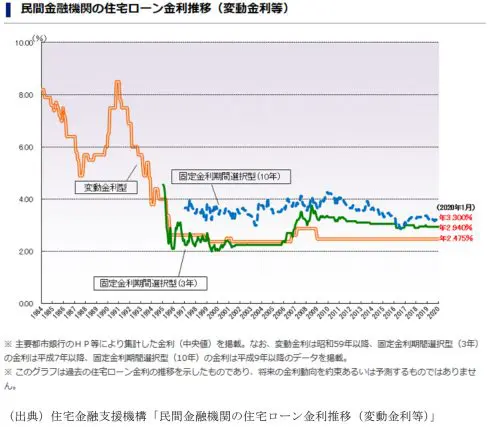

■固定金利の金利推移

住宅ローンの固定金利に影響を与えるといわれている主要指標が、新発10年国債の利回りです。

10年国債の金利は「長期金利」とも呼ばれ、景気の動向などを確認する中でもよく利用されます。長期金利については、1993年に7%近い金利水準にありましたが、それ以後下降傾向にあり、2019年には-0.015%まで下がっています(※)。

参考までに、変動金利も含めた民間金融機関の住宅ローン金利推移については下図のとおりです。

(出典)住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

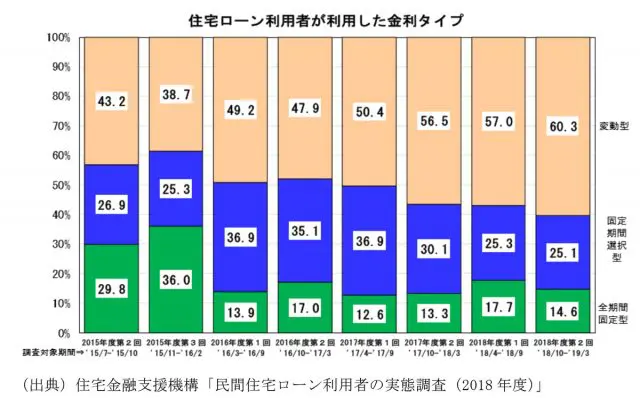

固定金利を選んでいる人は全体の40%?

住宅金融支援機構による2018年度民間住宅ローン利用者の実態調査によると、「全期間固定型」もしくは「固定期間選択型」を選んでいる人は、全体の約40%となっています。

(出典)住宅金融支援機構「民間住宅ローン利用者の実態調査(2018年度)」

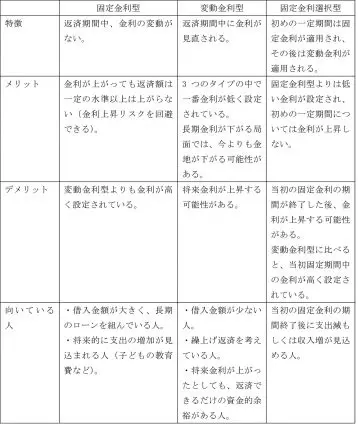

■ 住宅ローンにおける金利の種類

住宅ローンには、前述の「固定金利型」の他に「変動金利型」があり、さらに、固定金利と変動金利の特徴を併せ持った「固定金利選択型」があります。

■「変動金利型」の特徴

「変動金利型」では半年ごとに金利が見直されますが、毎月の返済額の見直しは5年ごとに行われます(5年ルール)。

つまり、半年ごとに金利が変わってもそれがすぐに返済額の変更に結びつくわけではなく、元金と利息の返済割合が変わります。また、5年ごとに見直される返済額も、それまでの1.25倍が上限というルールがあります。これを「125%ルール」といいます。

変動金利のメリットは、固定金利よりも金利が低いということが挙げられます。また、将来金利が下がった際には返済総額も抑えられます。逆に、将来金利が上がった際、毎月の返済額の増加および返済総額の増加につながるというデメリットがあります。

変動金利型は、「返済額が比較的少ない人」や、「繰上げ返済を積極的に利用し、早期完済を目指している人」の他、「将来的に金利が上がったとしても、資金を用意できるだけの余裕がある人」に向いているといえます。

■「固定金利選択型」の特徴

「固定金利選択型」は、多くは最初の数年間については固定金利を適用し、残りの期間は変動金利を適用するというタイプのものを表す名称です。金融機関によっては、固定期間が終了した際に、固定金利か変動金利かどちらかを選べる商品も用意されています。

最初の固定金利の期間は、「2年・5年・10年・20年」などから選べるようになっています。固定金利選択型は、固定金利と変動金利の特徴を併せ持っていることから、完済までの適用金利が確定している固定金利に比べると、金利は低く設定されています。

しかも、最初の固定金利の期間については金利上昇に伴うリスクを回避できるというメリットがあります。

その反面、変動金利よりは金利が高く設定されていることや、当初の固定金利の期間が終了した後の金利上昇のリスクがあることがデメリットといわれています。また、変動金利型で適用される125%ルールについては、固定金利選択型では適用されないことも注意したいところです。

したがって、固定金利選択型については、最初の固定金利の期間終了後に支出減もしくは収入増が見込める方などにおすすめの金利タイプといえるでしょう。各金利タイプの特徴について、以下の表にまとめておきますので参考にしてください。

住宅ローンの固定金利を選ぶ理由

住宅ローンの申し込みにおいて固定金利を選ぶ理由としては、以下のものが挙げられます。

1.金利が上がらない

固定金利は住宅ローンの返済が終わるまで、金利が一切変わりません。したがって完済するまで毎月の返済額が変わらないということです。変動金利と比べると金利が高く設定されていることがデメリットですが、最近では金利水準も年々下がってきており、1%を下回る金利で提供している金融機関も出てきています。

2.未払い利息が発生しない

固定金利では未払い利息は発生しません。ここが変動金利との違いです。未払い利息とは、変動金利で金利が上昇した場合、返済額を上回って未払いとなる利息のことです。変動金利を選択していた場合で、もし完済予定時期に未払い利息が残っていると、全額を一括返済する必要が生じます。

固定金利であれば、そのような心配はないため、返済額変動のリスクを大幅に下げることができます。

3.固定金利と変動金利の差が少ない

現在、住宅ローンの金利は大幅に低下しています。特に、固定期間が長い住宅ローンほど金利が下がっており、変動金利とあまり変わらない金利で利用できる固定金利プランも提示されています。それに加え、将来金利上昇のリスクがある変動金利型よりも、固定金利型を選んだほうが安心という考えもあります。

まとめ

金利の動向に振り回されることなく、無理のない返済をしたい方には固定金利を選択することをおすすめします。「全期間固定型」であれば月々の返済額や総返済額が最初から決まっているため、確実な返済計画を立てることができるためです。

ただ、いくら低金利の状況が続いているとはいえ、将来の金利の動向について正確に予測することは不可能ですし、住宅ローンの金利タイプにはそれぞれにメリットとデメリットがあり、一概にどれが良いと判断できません。ご自身のライフプランに沿って、無理のない返済可能額を基準にしながら選んでいくようにしましょう。

(※)財務省「国債金利情報」

(参考)

住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第2回)」

住宅金融支援機構【フラット35】「民間金融機関の住宅ローン金利推移(変動金利等)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員