夫婦の老後資金として必要金額は4000万必要?

「『老後の準備資金』はどのくらい必要でしょうか」「3000万円、それとも5000万円ですか」といった声も聞かれ、将来に対する不安も高まっているようです。

ゆとりある老後生活、必要最低限の老後生活、あなたがどんな生活を考えているか、求めているのかで必要金額というものは変化してきます。

それでも、やはり漠然とした将来への【不安】を抱えたまま生活をする事は嫌なものです。

それでは、実際にはどのくらい「老後の準備資金」が必要なのか考えてみましょう。

幸プランナー 代表

30数年の営業経験と金融・経済の知識をマッチング納得いくまでお話しさせていただきます。

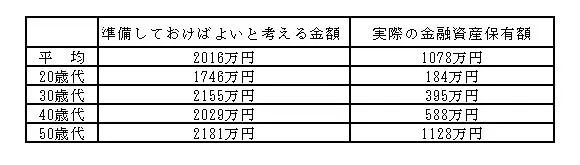

老後の準備資金はいくら必要ですか

以下の表は、金融広報委員会の調査「『年金支給時に最低準備しておく金融資産額』を質問(二人以上の世帯調査)」(※2)での回答をまとめたものです。

いかがですか?皆さんが考えていた老後の準備資金・実際の金融資産保有額はどのくらいでしょうか。

自分自身の老後を想定してみると

それでは、結局自分自身の老後にはいくら必要なのでしょうか。何十年先を想定するのは大変難しいのですが、「老後」はだれと、どこで、どういう暮らしをするか、といったことから考えてみましょう。

生活費はいくらか、何歳まで働くか、住まいはどうするか…さらには、趣味を持ちたい、1年に一度は海外旅行をしたい…など。このように老後の生活設計をし、どのくらいのお金が必要になるかを試算してみましょう。

厚生労働省によると、平均寿命は男性約81歳・女性約87歳(※3)ですので、夫婦平均で90歳まで生きるという計算で見積もってはいかがでしょうか。どのくらいの老後資金が必要か理解できると思います。また、何十年も先のことなので概略でよいと思います。

老後の収入と生活費は

老後の収入として考えられるのは、まず労働所得です。それから公的年金(国民年金・厚生年金)・私的年金(企業年金・個人年金)などがあり、不足する部分を「老後の準備資金」で対応するということになります。

長寿に対するリスクには終身の年金が向いています。また、収入の窓口は多いほどよいです。老後資金に足りない部分は資産運用で増やせばよい、という方もいらっしゃいます。ただ、人にもよりますが、資産運用にはリスクもあるので積極的にはおすすめできません。

一般的にリタイア後の生活費は、現役時代の70%ぐらいと言われています。なので、生活にメリハリをつけながら、家計の見直しをすることが大切です。また、お金の価値が下がるインフレにも注意をしましょう。

老後の生活をシミュレーションしてみて

調査結果とシミュレーションとの差はどのくらいありましたか?

結論として言えることは、「老後の準備資金」については多ければ多いほどよいのですが、各個人で「千差万別」だということです。さまざまな情報が氾濫していますので、まどわされないようにしましょう。

老後に楽しく快適な人生をおくるためには、「健康・いきがい・お金」のトライアングルのバランスがとれているのがよいと言われています。老後資金にめどを立て、体のメンテナンスをしながら健康を維持し、「いきがい」をみつけましょう。

出典

※1 国立社会保障・人口問題研究所「人口統計資料集」2018年

※2 金融広報中央委員会 老後 高齢者世帯の収支

※3 厚生労働省「簡易生命表」2018年

Text:小久保 輝司(こくぼ てるし)

幸プランナー 代表