会社員で持ち家の場合、老後資金はいくら必要?

そこで今回は、老後資金が一体いくら必要なのかを計算してみます。

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

「持ち家の会社員が65歳で退職」で計算

必要な老後資金の金額は、個人によって大きく異なります。持ち家か賃貸か、会社員か自営業か、配偶者の就業状況、家族構成、居住地域、これまでの貯蓄額……。ここでは、持ち家に住んでいる共働きの会社員が65歳で定年退職をして、夫婦で95歳まで生きると仮定します。なお、妻は出産や子育てにより、夫より給与総額や勤務年数が少ないものとします。

厚生労働省が公表している「令和元年簡易生命表」によると、90歳までの生存率は男性27.2%、女性51.1%、95歳までの生存率は男性10.1%、女性26.7%です。つまり男性の約10人に1人、女性の約4人に1人は95歳まで生きる計算です。

老後の収入はいくら?

では次に、老後の収入を考えてみましょう。

退職金

会社員の場合は、退職金がある方が多いでしょう。厚生労働省の「平成30年就労条件総合調査」によると、勤続20年以上かつ45歳以上の退職者の退職金平均額は、大卒で約2000万円、高卒で約1160万円~1600万円です。もちろん企業や勤続年数などによってかなり幅があると思いますが、ここでは夫の退職金を約2000万円、妻の退職金を約1000万円として計算します。

年金

そして、老後の収入源といえば年金です。厚生労働省年金局の発表によると、令和元年度の厚生年金の平均受給額は月々約14万4000円です。95歳で亡くなるまでに受給できる年金総額は、計算上では下記のとおりです。

※妻の年金収入を夫の半分とした場合

夫:14万4000円×12ヶ月×30年(95歳-65歳)=5184万円

妻:7万2000円×12ヶ月×30年(95歳-65歳)=2592万円

それぞれの退職金と年金収入を合算した総収入は、次のとおりです。

退職金:2000万円+1000万円=3000万円

年金:5184万円+2592万円=7776万円

→合計1億776万円

老後の支出はいくら?

続いて老後の支出についてです。

生活費

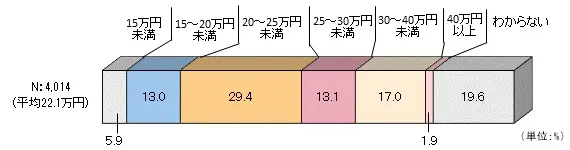

公益財団法人 生命保険文化センターによる令和元年度の調査では、夫婦2人で老後生活を送るのに最低限必要だと考えられる生活費は、月々で平均22万1000円です。

●老後の最低日常生活費

出典:公益財団法人 生命保険文化センター 「老後の生活費はいくらくらい必要と考える?」

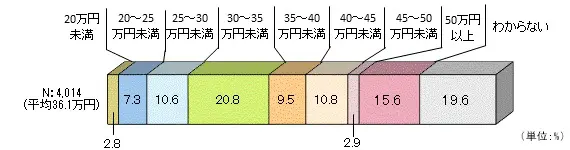

しかし、老後はゆっくりと旅行やレジャー、趣味を楽しみながら過ごしたいものですよね。そういったプラスαを上乗せした、ゆとりある老後生活に必要な生活費は、月平均36万1000円とされています。

●ゆとりある老後生活費

出典:公益財団法人 生命保険文化センター 「老後の生活費はいくらくらい必要と考える?」

仮に65歳から85歳まではゆとりある生活を送り、85歳から95歳までは高齢による体力低下などで旅行やレジャーの頻度が減って生活費が必要最低限になったとした場合、老後資金の総額は単純計算で下記のとおりです。

65歳~85歳:36万1000円×12ヶ月×20年=8664万円

85歳~95歳:22万1000円×12ヶ月×10年=2652万円

→合計1億1316万円

介護費用

さらに老後の大きな負担として、介護費用が挙げられます。公益財団法人 生命保険文化センターの平成30年度の調査では、介護を受ける期間は1人当たり平均4年7ヶ月(約55ヶ月)とされています。介護費用は、住宅のリフォームや介護用ベッドの購入などの一時的な支出が平均69万円、デイサービスの利用など月々かかる支出が平均7万8000円という結果が出ています。

これらを計算すると、1人当たりの介護費用総額は下記のとおりです。

7万8000円×55ヶ月+69万円=498万円(夫婦2人だと996万円)

その他費用

●家の修繕費用

持ち家も数十年経つと、いろいろと修繕が必要になってきます。マンションか戸建てか、使用状況や立地によっても金額は異なりますが、水回りや外壁、屋根などの修理、内装リフォームで老後に約300万円必要になると想定します。

●医療費

高齢になると医療費の負担も増えがちです。もし医療費が高額になった場合は「高額療養費制度」が適用されて自己負担額を抑えることができます。所得によって自己負担額の上限は異なりますが、一般所得者(年収156万円~約370万円)の場合、1ヶ月当たり5万7600円(4回以上の多数回に該当した場合は1ヶ月4万4000円)です。なお、高額療養費制度に差額ベッド代や交通費などは該当しません。

今回は、病気やけがで1年間治療を受けたと仮定して、1人当たりの医療費を約50万円~100万円(※)、夫婦2人なので200万円と考えます。

(※)高額療養費制度を利用したとして、治療費のみで(5万7600円×3ヶ月)+(4万4000円×9ヶ月)=56万8800円。これに差額ベッド代や交通費などが加わったと想定して、約100万円と見積もっています。

ここまで出した費用を全て合計すると、

生活費1億1316万円+介護費用996万円+家の修繕300万円+医療費200万円=1億2812万円

このように、非常に大きなお金がかかることが分かります。

収入-支出=必要な老後資金

では老後に一体いくら必要なのか、収入と照らし合わせてみましょう。

総収入合計1億776万円-1億2812万円=マイナス2036万円

今回のシミュレーションだと約2000万円不足します。もし、iDeCoなどの私的年金や株、投資信託、保険、預金など、老後資金として見込める資産がある場合は、それらを充当して不足分を穴埋めできるかもしれません。

しかし、そのような資金がない場合や、今回の仮定よりも退職金や年金が少ない、住宅ローンの返済が老後もしばらく続く、晩年は高齢者施設で暮らしたいといったケースだと、2000万円以上不足する可能性も大いにあります。

老後を安心して暮らすためにも、まずはご自身でシミュレーションをして、老後資金は足りるのか確認し、足りない場合はその分を無理なく補う方法を考えましょう。

出典

厚生労働省 「令和元年簡易生命表の概況 2 寿命中位数等生命表上の生存状況」

厚生労働省 「平成30年就労条件総合調査 4 退職給付(一時金・年金)の支給実態」

厚生労働省年金局 「令和元年度 厚生年金保険・国民年金事業の概況」

公益財団法人 生命保険文化センター 「老後の生活費はいくらくらい必要と考える?」

公益財団法人 生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

POLUS 「新築一戸建ての維持費は?気になる内訳と年間費用を解説」

厚生労働省保険局 「高額療養費制度の見直しについて(概要)」

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター。

監修:FINANCIAL FIELD編集部