老後の3大不安「医療費」「介護費」「配偶者の死後の生活費」にはどう備える?

特に平均寿命が長くなった現代において、介護費や配偶者の死後の生活に対する不安を漠然と感じている方もいらっしゃるかもしれません。このような不安に対して、どのように備えていけばよいのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

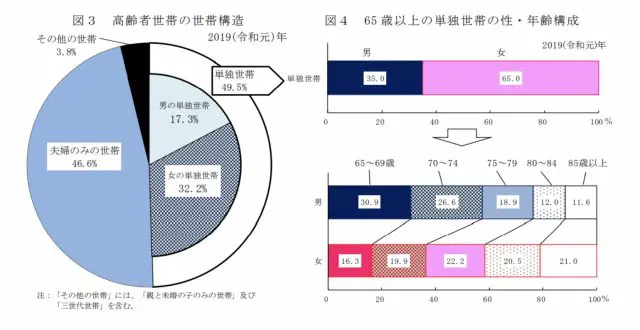

高齢者の世帯構造

厚生労働省の資料によると、高齢者の世帯構造は単独世帯が約半数を占め、夫婦のみの世帯については46.6%となっており、ひとり暮らしの高齢者が多いことが分かります。また、その内容を男女別に見ると、単独世帯においては男性が35%、女性が65%と圧倒的に女性の単独世帯が多いことが分かります。

そして年齢区分も、単身世帯の男性でもっとも多いのは65歳から69歳、女性の場合は75歳から79歳、次いで85歳以上と、高齢女性の単身世帯が一定数いることが分かります。

(参考・引用:厚生労働省「2019年国民生活基礎調査の概況」(※1))

■医療費の実態

国民1人あたりの年間医療費の平均を見ると、65歳を境に大きく増えていることが分かります。医療費については年齢に比例して多くなっていますが、5歳から70歳までの増加率と65歳からの増加率は年間10万円以上にものぼり、高齢となってからの医療費負担も重くなっています。

もちろん、現在の医療制度により、75歳以上の自己負担割合は1割となっていますが、2021年に見直された健康保険法の一部改正により、2022年の4月より75歳以上の後期高齢者で一定の所得(年収200万円以上)のある方については、自己負担割合を2割とすることが決定しています。

これまで1割であった窓口負担が2倍の2割となることは、病院に通う頻度が高くなる高齢者にとって負担が増すこととなることが予想されます。

(参考:厚生労働省「結果の概要」、厚生労働省「第143回社会保障審議会医療保険部会 資料」(※2))

■介護の実態

要介護の認定を受ける人の割合は、年齢に比例して多くなる、かつ重度となっています。また、女性のほうが高齢になるほど割合が高く、85歳から89歳の場合は27.4%、90歳以上となると28.6%となっています。それに対し、男性の場合は80歳から84歳までの比率がもっとも高く、23.2%となっていますが、女性より若い年代から介護認定されている点に違いがあります。

さらに介護される側と介護する側の現状については、同居している配偶者が介護する割合が最も多く、全体の約24%を占めています。また、介護する側の割合は女性のほうが高く、男性35%に対し、女性は65%となっています。

最も重度な要介護5が必要となった原因としては、1位が脳血管疾患(脳卒中)、2位が認知症、3位が高齢による衰弱となっており、今後も脳卒中や認知症などによる介護も必要となることが予想されます。

(参考:厚生労働省「介護の状況」(※3))

■年齢別死別割合

女性のほうが長生きであることから、年齢別に見ると配偶者の死別割合は女性のほうが高いという特徴があります。

2015年のデータを見ると、男性の75歳から80歳まででも10%前後にとどまっていますが、女性の場合、65歳の時点ですでに10%を超え、75歳から80歳までの間で見ると年齢を重ねるごとにその割合は増え、75歳では30%を超え、さらに80歳では45%程度と約半数が死別していることが分かります。

(参考:国立社会保障・人口問題研究所「性・年齢別死別割合」(※4))

老後の不安への備え方

では、介護生活や高齢者の一人世帯における、老後の不安に備えるために、どのような方法があるのでしょうか。

■医療費

老後の公的な補助が減少しているなかで、入院費用や差額ベッド代などを負担するためにも、民間の医療保険は必要不可欠かもしれません。また、医療の技術の進歩により、医療保険の保障内容も変わってくることから、ご自身の加入している医療保険について、定期的に保障内容を見直すことが必要です。

■介護費

配偶者が介護してくれる場合は、費用に対して大きな負担は感じないかもしれません。しかし、介護している方も高齢になり、病気になる可能性もありますので、その際にどうするかを考えておく必要があります。

50歳を過ぎてから認知症に関する保険に加入する方がいらっしゃいます。それも有効な手段といえるでしょう。また、老後の生活資金に余裕があるのであれば、夫婦で介護施設へ入居することを考える方もいらっしゃるかもしれません。

ただ、民間の介護付きの有料老人ホームの場合、かなりの金額が必要となりますので、どのような施設を使いたいのかを考え、そのサービス内容も含めて事前に検討しておくことが大切です。

■配偶者の死後

配偶者の死別によって遺(のこ)される割合が高いのは女性です。したがって、配偶者の死後に年金受給額がどのように変化するのかを早めに把握しておく必要があります。また、配偶者の死によってライフスタイルも変わることが予想されます。生活費がどのように変わるのか、不足分はないかなどを必ず確認しておくようにしましょう。

1人で暮らし続ける場合は、何かあった際に連絡が取れる人を何人か作っておくことも大切です。近くに子ども夫婦がいるのであれば、頼っても良いですし、趣味などでつながりのある友人などに頼るのもよいでしょう。身近な方がいない場合は訪問介護のヘルパーなどに定期的に様子を見てもらうなど、日々の生活に誰かとのかかわりを保つようにしておくようにしましょう。

まとめ

老後の不安である生活費用には、医療費や介護費、そして配偶者の死後についての生活費も含まれます。そのことを考えながら、現役のうちに老後資金を形成しておく必要があります。自分がどのような老後を送りたいのかも大切ですが、すでに持病がある方は、今後の医療費がどのくらいかかるのかも計算しておくとよいでしょう。

認知症に備えた保険への加入も大切ですが、加入した際には、身内に加入している旨をきちんと伝えるようにしておき、もしもの際には身内から保険会社に連絡してもらうなど、手続き方法についても確認しておくことを忘れないようにしてください。

(※1)厚生労働省「2019年国民生活基礎調査の概況」(結果の概要)

(※2)厚生労働省「第143回社会保障審議会医療保険部会 資料」

「全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律」の成立について(令和3年6月25日)

厚生労働省「結果の概要」

(※3)厚生労働省2019年 国民生活基礎調査の概況「Ⅳ 介護の状況」

(※4)国立社会保障・人口問題研究所「性・年齢別死別割合1950~2015年」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員