継続雇用(再雇用)で働く人は多い。再雇用で働く際の留意点とは?

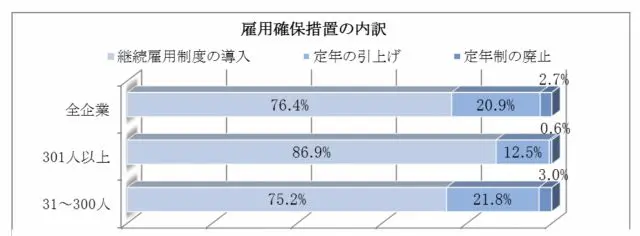

厚生労働省の令和2年「高年齢者の雇用状況」(※1)よると、65歳までの雇用確保措置を導入している企業の76.4%が継続雇用制度を導入しています。

1959年生まれ。一成FP社会保険労務士事務所代表。

社会保険労務士、AFP、2級ファイナンシャル・プランニング技能士、DCアドバイザー(DC協会)、企業年金管理士(企業年金連合会)、日本年金学会会員

企業勤務時代も含め20年以上にわたり公的年金を中心とした社会保険・DCをメインに、企業年金運営、ライフプランセミナー、年代別セミナー講師といった分野の業務に携わっています。企業・NPO法人等での講師経験も多数あります。

経験から得たものを付加価値として「顧客視点」でお伝えできます。「この人に出会えて良かった」と思っていただける仕事をします。

令和2年「高年齢者の雇用状況」(厚生労働省)

(出典:厚生労働省の令和2年「高年齢者の雇用状況」(※1))

筆者は20年以上、定年後のライフプランに関わっています。再雇用になると、現役時代と社会保険はどのように変わるのか? といった相談をいただくことも多くあります。

「定年後の再雇用時の手続き」は勤務先担当者が手助けしてくれることも多く、難しいことではありませんが、現役時代との違いを知っておくことは役に立ちます。一緒に確認していきましょう。

再雇用で働く際の留意点

留意すべき点を3つに分けて説明いたします。1)2)の社会保険は勤務先担当者によって手続きが進められます。

1)雇用保険

2)健康保険、介護保険、厚生年金保険

3)その他

Aさん(男性)を例に説明していきましょう。

●定年退職日:2022年1月31日

●現役時代給与:35万円(交通費含む)

●再雇用時給与:25万円(交通費含む)

1)雇用保険

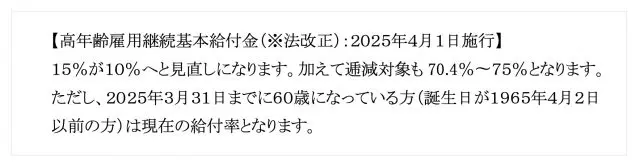

定年退職の時点で失業給付(基本手当)を受給できる権利が発生します。しかし、再雇用としての収入を得ることとなりますので、失業給付は基本的には受給できません。一方で60歳以降、雇用保険に加入しながら働くことで受給できる給付もあります。これを「高年齢雇用継続基本給付金」といいます。

<条件>

再雇用時の賃金が現役時代(60歳時賃金)の75%以下に低下し、以下の条件を満たすことが必要です。

1. 60歳以上65歳未満の一般被保険者であること

2. 被保険者であった期間が5年以上あること

<手続き>

基本的には勤務先の担当者が行ってくれます。60歳時賃金の確認、高年齢雇用継続基本給付金の振込口座の指定等が必要になります。

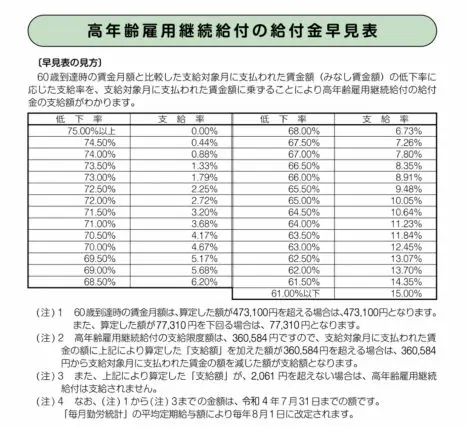

<支給額>

賃金低下率に応じて支給率が設定されています。低下率61%以下の場合は各月賃金の15%です。支給額は計算式に基づき決定されます。

(出典:厚生労働省「高年齢雇用継続給付の内容及び支給申請手続について」(※2))

Aさんの場合は現役時代の給与35万円から25万円に下がっており、低下率は71.42%です。早見表の低下率71.5%で計算すると25万円×3.20%=8000円です。全額非課税、2ヶ月単位での支給となります。

2)健康保険・介護保険・厚生年金保険

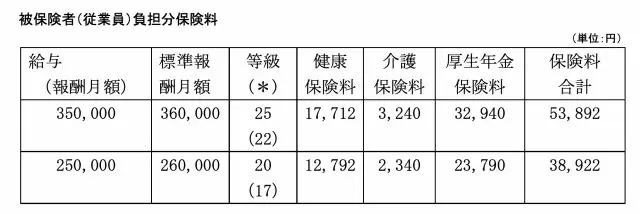

通常、これらの保険料は給与(報酬月額)を一定の範囲の標準報酬月額にあてはめ保険料率を使って算出します。通常の場合、固定的な給与に変動による標準報酬に2等級以上の差が生まれ、これが3ヶ月継続(対象日数17日以上)した場合、翌月(4ヶ月目)から保険料が変更されます。

仮に2月の給与が35万円から25万円に下がったとしましょう。2~4月で3ヶ月継続、4月から新保険料の適用となります(実際の給与控除は5月分給与から)。

しかし、再雇用で働く際に以下の条件を満たす場合は、給与の変動タイミングに合わせて標準報酬月額、保険料も変更されます。上記のような3ヶ月の保険料負担をすることなく改定されます。

等級(*)=( )の等級は厚生年金保険の等級です。

(全国健康保険協会「令和3年3月分(4月納付分)から健康保険・厚生年金保険の保険料額表(東京都)より一部加筆)

<条件>

60歳以降の定年退職日から1日も空くことなく、同じ会社に再雇用され賃金が下がった場合、被保険者資格の取得と喪失を同時に行うこと(同日得喪)

<手続き>

資格喪失届・資格取得届を同時に提出する必要があります。また被扶養者とする家族がいる場合、給与証明等の準備も必要です。

Aさんの場合、給与減にともなう保険料の減少額は月額1万4970円です。同日得喪により1万4970円×3ヶ月=4万4910円の負担減となります。

<被扶養配偶者の国民年金第3号被保険者について>

再雇用時も社会保険に加入することで、いくつかのメリットがあります。その中の1つに厚生年金保険被保険者として「65歳まで国民年金第2号被保険者」であるということがあります。

Aさんに60歳未満の妻(健康保険の扶養配偶者)がいらっしゃる場合を考えます。妻は60歳になるまでの期間でAさんが厚生年金保険に加入している期間は、現役時代と同じく国民年金の第3号被保険者であり、国民年金保険料を納付する必要はありません。

3)その他

<退職金・企業年金>

勤務先に退職金・厚生年金基金・確定給付企業年金といった制度がある場合は、勤務先担当者から手続きについての説明があります。

ただし、確定拠出年金制度は個人による手続きです。10年以上の加入期間がある場合、60歳から受給できます。この際、勤務先の記録関連運営管理機関より自宅宛てに関連書類が直接郵送されてきます。手続きも直接、記録関連運営管理機関と行うこととなります。

<住民税>

再雇用になると、住民税の納付方法が変わる場合があります。現役時代は給与からの控除(特別徴収)であったものが、自ら納付する普通徴収となる場合です。この場合は6月にお住まいの市区町村から直接納付書が郵送されてきます。

注意点は前年所得から税額が計算されるということです。再雇用後の給与と比較し「こんなに多いのか」と驚く人もいます。現役時代の給与明細を事前に確認されることをお勧めします。

(※1)厚生労働省「令和2年「高年齢者の雇用状況」集計結果を公表します」

(※2)厚生労働省「高年齢雇用継続給付の内容及び支給申請手続について」

(出典)全国健康保険協会 ホームページ

執筆者:鈴木一成

1959年生まれ。一成FP社会保険労務士事務所代表。

社会保険労務士、AFP、2級ファイナンシャル・プランニング技能士、DCアドバイザー(DC協会)、企業年金管理士(企業年金連合会)、日本年金学会会員