持ち家のないおひとりさま、65歳までに老後資金はいくら準備しておく?

おひとりさまの老後の家計状況と併せて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

単身高齢者の実態

内閣府が発表している「令和元年版高齢社会白書」(※1)によると、65歳以上の1人暮らしが増加傾向にあることが分かります。

2015年時点では男性が約192万人、女性は約400万人となっており、数でみると女性の1人暮らしの方が多いことが分かります。

65歳以上の人口に占めるそれぞれの割合は、男性が13.3%、女性21.1%となっています。この流れは今後も続くことが予想されており、2030年には男性が約294万人(18.2%)、女性は約502万人(23.9%)となり、さらに2040年には男性が約356万人(20.8%)、女性は約540万人(24.5%)と、今後は男性の1人暮らしの割合が増える傾向にあるようです。

65歳以上の単身者の家計状況

総務省が発表している「家計調査年報(2020年)」(※2)によると、65歳以上の高齢単身者の家計収支は、収入(可処分所得)が約12万5000円であるのに対し、支出が約13万3000円と、毎月約8000円の赤字となっています。

ただ、この資料における住居費は約1万2000円となっており、持ち家の割合もかなり含まれていることが分かります。

では高齢者の借家住まいの割合はどのくらいなのでしょうか。

■65歳以上の借家割合

平成30年度の「住宅・土地統計調査」(※3)によると、単身高齢者のうち、借家の割合は33.5%となっており、実数としては増加傾向にあることが分かります。

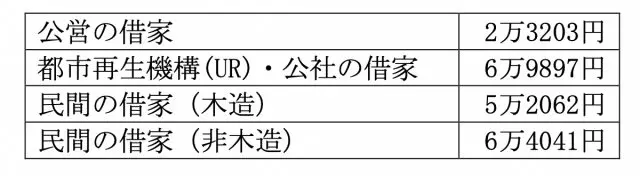

家賃は住宅の種類によって異なる

実際の家賃は、どのような種類の住宅に住んでいるかで異なります。同じ「住宅・土地統計調査」によると、住宅の種類別の1ヶ月あたりの家賃は以下のとおりです。

(出典:総務省「平成30年度 住宅・土地統計調査」(※3))

■公営の借家が抱える問題

公営の借家とは、国や地方自治体が提供している借家で、低所得者に対して比較的安い家賃で提供されるものです。したがって、誰でも入居できるわけではありません。

入居するためには所得基準を満たさなければなりませんし、現に住むところがなく生活に困窮していることが条件です。

入居者の募集は公募で行われ、収入基準などを審査して行われます。入居後収入が上がったなどの場合は明け渡しの義務が発生します。

基準となる月収の上限は25万9000円となっており、15万8000円を基準として政令で定められることとなっています。2020年の高齢の単身者世帯の平均収入(約12万5000円)を考えると基準は十分に満たしていると思われます。

しかし、中には保証人を必要とする地方自治体もあり、保証人が用意できないことから入居できないというケースもあるようです。

さらには、高齢者に対応したバリアフリー設計でない住宅が多いことから、入居しにくいといった問題もあります。

(出典:国土交通省住宅局住宅総合整備課「公営住宅制度について」(※4))

借家住まいのおひとりさまが65歳までに用意しておくべき資金

実際、借家住まいとなると家賃が発生します。公営住宅でも2万円をこえる費用が発生しますし、都市再生機構(UR)が提供している高齢者向け賃貸住宅(※5)では、一定の収入以上でなければ申し込むことができません。

最低でも家賃の4倍の月収がなければならないため、約6万円の家賃の物件に住むなら、約24万円の月収が必要ということになります。

もし、月額基準を満たさなくても、貯蓄の基準額が設けられえており、家賃の100倍の貯蓄額があれば申し込めることになっています。もし6万円の家賃であれば600万円の貯蓄額が必要というわけです。

公営住宅以外の借家に住むとなると、約6万円前後の家賃が必要です。

先の総務省の資料(家計収支)内の、高齢単身者の住居費は約1万2000円ですので、追加で5万円の家賃が発生することを考えなければなりません。そして、毎月8000円の赤字が発生することを考えると、合わせて6万円の赤字となります。

それを埋めるには、65歳から平均寿命である85歳まで20年間生きると仮定した場合、20年間分の赤字補てん費用を考える必要があるでしょう。

そうなると6万円×12ヶ月×20年=約1440万円が必要になります。さらに今後医療費の負担や介護費用負担が多くなることを予想し、余裕を持って約2000万円を準備しておくと安心でしょう。

まとめ

単身高齢者が借家に住んでいる場合、高齢になるにつれ、保証人の問題や孤独死のリスクから、民間の住宅を借りにくくなります。

とはいえ、保証人なしで入居できる都市再生機構(UR)は、ある程度の収入もしくは貯蓄がないと申し込むことができません。

持ち家がないことに対するリスクと、老後どのような生活を送りたいかを考えながら、前述の金額を目安にして自分や準備すべき最終的な金額を設定するとよいでしょう。

出典

(※1)内閣府 令和元年版高齢社会白書

(※2)総務省 家計調査年報(2020年)総世帯及び単身世帯の家計収支

(※3)総務省 平成30年度 住宅・土地統計調査

(※4)国土交通省住宅局住宅総合整備課 公営住宅制度について

(※5)UR賃貸住宅 高齢者向け賃貸住宅

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員