退職後の健康保険はどうなる? 退職後の健康保険の加入について解説

定年退職したら、それまで加入していた健康保険はどのように扱われるのでしょう。退職後は健康保険にどのように加入すればよいか解説します。

2級ファイナンシャルプランナー

目次

退職後に加入する健康保険の選択肢は3パターン

退職後に加入する健康保険の選択肢は3つに分けられます。

国民健康保険に切り替える

加入していた健康保険を任意継続

家族の健康保険の被扶養者になる

どのパターンを選択しても、公的給付の中身は大きく変わりません。例えば、医療費は3割負担で変わりませんし、治療費が高額になると、負担した治療費の一部を給付する高額療養費制度も使用可能です。

3つのパターンの違いは、加入できる条件や保険料の支払いです。それぞれのパターンで、加入要件や保険料がどうなるか確認していきましょう。

国民健康保険に切り替える

まず、退職後に国民健康保険に切り替えるケースを解説します。

国民健康保険は、75歳未満の会社員ではない人が加入する医療保険制度です。厚生労働省によると、国内に住む以下の条件に該当しない人は、加入対象になると定義しています。

・ 他の医療保険(健康保険)に加入している方、その被扶養者

・ 生活保護を受けている方

・ 75歳以上で後期高齢者医療制度に加入している方

・ 短期滞在在留外国人の方 など

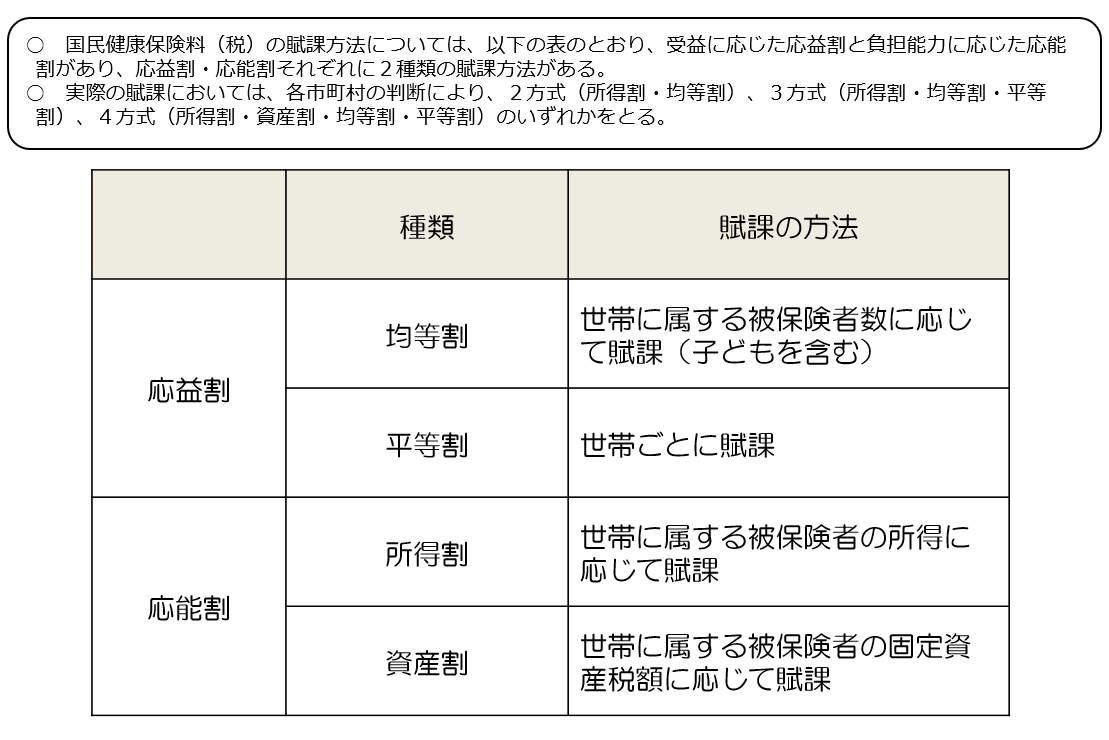

つまり、国民健康保険は会社員や後期高齢者医療制度に加入していない人が対象です。退職すると、自治体の窓口で加入手続きが必要になります。負担する保険料は自治体ごとに異なるので、図表1で確認しておきましょう。

保険料の計算には、世帯人数で計算する「均等割」と、前年の所得から計算する「所得割」が中心となります。「平等割」や「資産割」を組み合わせる場合もあるため、自治体に確認しておくことが望ましいです。

【図表1】

出典:厚生労働省 国民健康保険料・保険税のしくみ

加入していた健康保険を任意継続

退職前に加入していた健康保険に、任意継続するケースもあります。

それまで会社と半分ずつ負担(労使折半)していた保険料を全額自己負担にすることで、健康保険を継続できる制度です。ただし、任意継続には下記の資格がないとできません。

・退職日までに継続して2ヶ月以上の被保険者期間があること

・退職日翌日から20日以内に手続きをすること

注意するポイントは「2年間は同じ保険料を払い続けて継続しなければならない」点です。任意継続する場合、保険料は退職時の収入をもとに決めます。そのため、退職時の収入が高いと、保険料の支払いが一気に増えるかもしれません。

例えば図表2を参考にすると、任意継続した場合の健康保険料額が分かります。

【図表2】

| 標準報酬等級 | 標準報酬月額 | 全額負担(任意継続負担額) (単位:円) |

折半額 (単位:円) |

|---|---|---|---|

| 12 | 15万円 | 1万4715.0 | 7357.5 |

| 22 | 30万円 | 2万9430.0 | 1万4715.0 |

| 30 | 50万円 | 4万9050.0 | 2万4525.0% |

出典:全国健康保険協会 令和4年度保険料額表 東京より筆者が作成

任意継続は、途中で国民健康保険に切り替えたりすることはできません。保険料の負担がどれだけ上がるのかを確認したうえで検討しましょう。

家族の健康保険の被扶養者になる

最後に、家族の被扶養者になるケースです。家族の健康保険に入れば、自分で保険料を負担する必要はありません。

ただし、生活状況や収入状況で、扶養に入れるかどうかが判断されます。定年退職した60歳以上の人が健康保険の被扶養者になる条件は、年間の収入が180万円未満であることが原則です。さらに同居か別居で要件も以下の通り変わります。

・同居の場合:被保険者(扶養者)の年間収入の2分の1未満

・別居の場合:被保険者の年間収入を上回らない

以上から、被扶養者になるケースは自分で保険料を払う必要がありません。しかし、収入要件や生活要件が決まっているので、所得や生活に制限がかかる点は注意しておきましょう。

退職直前の収入状況や生活状況を考えて、どのパターンにするか検討しましょう

退職後に加入する健康保険のパターンと違いについて解説しました。

退職前の収入状況と世帯状況が、保険料に影響します。そのため、退職前にそれぞれの保険料がいくらになるか、おおよそのイメージを持っておくことが望ましいです。

出典

全国健康保険協会 退職後の健康保険について

厚生労働省 国民健康保険制度

厚生労働省 国民健康保険の加入・脱退について

厚生労働省 国民健康保険の保険料・保険税について

全国健康保険協会 任意継続の加入条件について

全国健康保険協会 令和4年度保険料額表 東京都

全国健康保険協会 被扶養者とは?

執筆者:川辺拓也

2級ファイナンシャルプランナー