投資信託とは? 退職金の活用におすすめの方法を解説

そこで本記事では、投資信託をする場合にどういった方法で行うべきかを紹介します。投資信託を詳しく理解して、退職金を活用する選択肢を増やす参考にしてみてください。

2級ファイナンシャルプランナー

そもそも投資信託とは

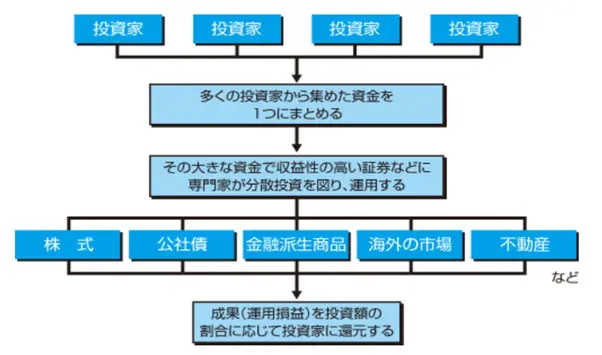

投資信託について、投資信託協会は「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」と定義しています。

図表1

出典:金融広報中央委員会 投資信託とは

投資の専門家が運用先を選別するので、自分で運用する必要がありません。少額から始められるので、初めてでも取り組みやすい商品です。

投資信託の商品分類

投資信託の商品を分類すると図表2の5つに分類されます。

図表2

| 商品分類表 | ||||

|---|---|---|---|---|

| 単位型・追加型 | 投資対象地域 | 投資対象資産 | 独立区分 | 補足分類 |

| 単位型 追加型 |

国内 海外 内外 |

株式 債券 不動産投信 その他資産 資産複合 |

MMF MRF ETF |

インデックス型 特殊型 |

出典:一般社団法人投資信託協会 運用対象での分類より筆者が作成

単位型は購入できるタイミングが限定的ですが、追加型はいつでも購入が可能です。

投資対象地域は、運用する資産を国内や海外に限定します。内外は、国内と海外を併用させる方法です。

投資対象資産は「株式」や「債券」など、予め指定した資産に限定しています。資産複合は「株式」や「債券」「不動産」など、複数の資産を組み合わせた商品です。

独立区分と補足は、運用する方法や目標とするターゲットが当てはまる場合に区分されます。

実際の商品は分類を組み合わせた形で提供されていることが一般的です。

<投資信託で掛かる費用を紹介>

投資信託を購入すると、購入した費用に対して一部のコストが掛かります。主なコストは下記の5つです。

・購入時手数料:投資信託を購入すると掛かるコスト

・信託報酬:運用期間中に発生するコスト

・監査報酬:決算ごとに監査を受ける場合に必要なコスト

・売買委託手数料:株式の売買によって掛かるコスト

・信託財産留保額:信託期間中に投資信託の購や解約で掛かるコスト

コストとして掛かる費用は運用に回りません。そのため、実際にどれくらいのコストが掛かるのか、事前に確認しておくことが望ましいです。

退職金を投資信託する場合の注意点

実際に退職金を運用する場合、投資信託はどのように購入すればよいのか解説していきます。退職金は限りがある資産なので、計画的に購入を検討しましょう。

短期と長期の目的別に退職金を使い分ける

まずは退職金を使う時期を、「短期」と「長期」に分けてください。「長期」の目安期間は「10年以上」として考えましょう。

そして、「短期」と「長期」で投資する商品を分けます。具体的に、「短期」の場合は「短期証券や債券」で運用しましょう。長期であれば「高利回り株や株式」で運用してください。(図表3参照)

図表3

| 投資期間 | 運用対象 | 値上がりの期待 | リスク |

|---|---|---|---|

| 10年以上 | 高利回り株・株式 | 大きい | 高い |

| 10年未満 | 債券・短期証券 | 少ない | 低い |

出典:日本投資信託協会 購入目的と適合ファンドのタイプ(例)より筆者作成

短期であれ、ばリスクが抑えられている商品を中心に、長期であれば、値上がり期待が大きい商品に預ける方法が望ましいです。

一気に投資せずにコツコツ続ける

退職金は、一気に投資に使わないことも大切です。特に株式など、リスクが高い商品には金額を抑えて投資しましょう。退職金は、長い老後生活を過ごすための貴重な財源です。一度に退職金を投資に使って、資産が一気に目減りしないように注意しましょう。

そのため、コツコツ少額で退職金を投資信託に回していく方法が望ましいです。

投資信託も長い老後生活の選択肢に検討しましょう

少額からスタートできる投資信託は、初めての人もチャレンジしやすい金融商品です。

長い老後生活を考えると、リスクを抑えながら資産を増やしていくための対応は重要になります。一気に資産を増やそうとはせずに、分散しながら運用していくことを心がけてください。

出典

金融広報中央委員会 投資信託とは

一般社団法人投資信託協会 運用対象での分類

一般社団法人投資信託協会 投資信託のコスト

一般社団法人投資信託協会 第4回 目的に合ったファンドを選ぶ

執筆者:川辺拓也

2級ファイナンシャルプランナー