ちょっと計算してみませんか? セカンドライフに向けての貯蓄計画

そこで、いずれ訪れるセカンドライフに向けて、貯蓄計画を立ててみませんか? これからの働き方を考えるきっかけにもなるかもしれません。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

セカンドライフに必要な資金はいくら?

「公的年金だけでは不足するので、補うための自助努力が必要です。方法として、iDeCoやつみたてNISAを利用することがお勧めです。これらの制度は、税制優遇などを受けられ、国も皆さんの資産形成を手助けしています」

上記のような文言を目にされたことはありませんか? 説得力はありますが、いつまでにいくら貯める必要があるのか分からないままだと、不安が募りますよね。まずは自分の必要金額を知っておく必要があります。

少し前のことですが、「老後資金2000万円問題」というのがありました。これは、65歳時点で2000万円の資金を用意する必要があるという試算でした。ハッキリとした数字が明示され、その金額が2000万円という大きな数であったことで世間に衝撃を与えました。

【Step1】

この試算結果は「人それぞれ必要な金額は違うので、必ずしも2000万円が必要ではない」という冷静な意見で落ち着くことになりました。ですが、この2000万円を導いた計算式は「自分の場合はいくら必要?」を知る手掛かりになります。

<計算式>

収入(約26万4000円)-支出(約20万9000円)≒-5万5000円

5万5000円×12ヶ月×30年=1980万円 → 約2000万円必要

()内は、総務省の家計調査から引用した数字をもとに計算しています。毎月約5万5000円の不足が、65歳以降の30年間続くと仮定した結果が2000万円の根拠となっています。

ご自身のセカンドライフの場合も、この数式に数字を当てはめると試算できます。仮に65歳で定年、以降をセカンドライフとします。収入の基軸となるのは公的年金です。これは「ねんきん定期便」などで把握できます。

支出の部分は、現在の生活費から推測します。65歳の頃には、子どもがいる場合は教育費がかからなくなっていたり、住宅ローンを退職金で完済したり、現在と内訳が変わっていることも想定できますので、そのあたりも盛り込むことで試算がよりリアルになります。

リタイアしたら仕事上のお付き合いが減るので支出が激減するのでは、と考える人もいますが、甘い考えは禁物です。自由な時間ができると、外出や趣味にお金がかかります。これらを我慢すると思ったよりもセカンドライフを楽しめないかもしれませんので、余力を残すことは必要です。

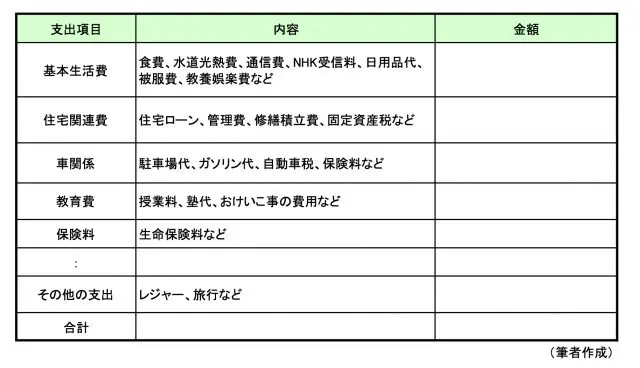

「家計簿もないし、1ヶ月の支出がどうなっているか分からない」という場合は、下記の図表に概算を書き出してみてはいかがでしょう。

(図表1)

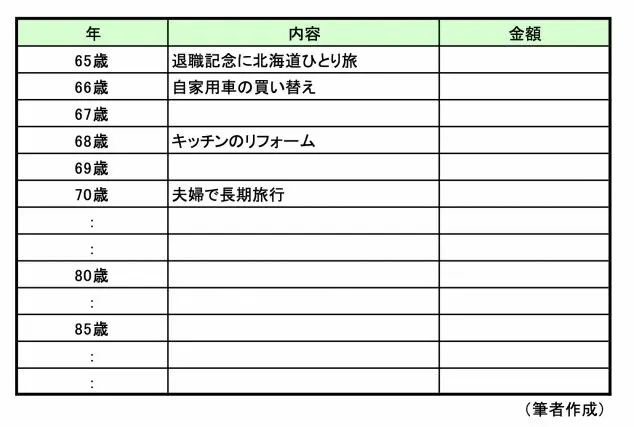

セカンドライフでやりたいこと

【Step2】

Step1では、毎日の生活について試算してみました。Step2では、それ以外にかかる費用について考えます。セカンドライフでやりたいことにかかる費用、住居の修理や大型家電の買い替えなど、予想できる支出について書き出します。

(図表2)

【Step3】

Step1+Step2の合計金額が、セカンドライフに向けて65歳時点で準備したい金額になります。いかがでしょうか、準備できそうですか?

大まかな必要金額が分かりましたので、いよいよ貯蓄計画も終盤です。

会社員の場合は、退職金や企業年金をもらえることが多いので、その金額を盛り込みます。企業の規模などによって制度に大きな差がありますが、厚生労働省の調査によると大学卒の退職者に対する合計額は従業員1000人以上・勤続20年以上で約2200万円となっています(※)。

「退職金を使って住宅ローンを完済する」「手元に現金がないと不安なので完済はせずに、他の使途に使う」など、使い道はそれぞれですが、大きな金額なので計画的に使うことが重要です。

Step1+Step2-(退職金+企業年金)

一般的には、これが貯蓄目標金額の概算になると考えられます。

人生山あり谷あり、途中で計画の見直しが大切

老後2000万円にならって、自分が65歳の時に貯めておきたい金額を試算しました。漠然としていた金額が可視化されたことで、「教育費がかかる53歳までは年間80万円しか貯金できないが、その後の12年間で目標金額を到達させよう」といった具体的な計画も立てられると思います。

目標金額を貯蓄することが難しい場合の対処法として、長く働くことや資産運用(収入を増やす)、節約(支出を減らす)などが考えられます。また長い人生には、転職や起業といった働き方の変化や、その他想定外の出来事が起こる可能性もあります。その都度Step1に戻って計画の練り直しをすれば、将来の見通しが立てやすくなります。貯蓄計画が、自分の人生を考えるきっかけになるかもしれません。

(※)生命保険文化センター 退職金・企業年金の受取額はどれくらい?

(参考)

総務省統計局 家計調査

生命保険文化センター 定年の年齢は何歳が多い?

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士