2500万円の退職金を受け取ったら税金・手取りはいくら?

そんな退職金ですが、税金がかかることや税金の計算方法について、知らない人は意外と多いのではないでしょうか。

そこで本記事では、退職金の概要や税金の計算方法について解説していきます。

2級ファイナンシャルプランニング技能士

退職金と税金の概要

退職金は「退職所得」と呼ばれ、所得税及び復興特別所得税、住民税の課税対象になっています。

税金の計算方法に関しては「分離課税」という課税方式(税金の計算方法)になっています。分離課税というのは、該当する所得単体で納税額を計算する仕組みになっています。

相対する課税方式には、該当する複数の所得を合算して納税額を計算する「総合課税」というものがあり、会社からもらう給料の「給与所得」も総合課税に含まれます。

会社からもらうお金という点では「退職所得」と「給与所得」は同じですが、課税方式は異なっています。

・退職金にかかる税金の計算方法

退職金にかかる税金は以下の手順で計算していきます。

・退職所得控除の算出

・退職所得の算出

・所得税の計算

・復興特別所得税の計算

・住民税の計算

・税金の総額を算出

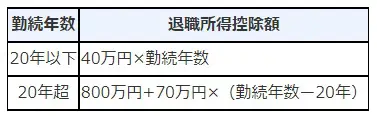

・退職所得控除の算出

少し分かりにくい計算式になっているので簡単に言い換えると、勤続年数が20年目までは1年ごとに40万円、21年目からは1年ごとに70万の控除額が増えていく仕組みになっています。また、勤続年数は繰り上げ方式となっています。

例えば、勤続年数が10年と1日の場合、退職所得控除の計算は11年で行います。そのため「退職日を1週間だけ延ばすと、勤続年数が1年増える」というような状況であれば、会社に退職日を調整してもらえないか、相談することをお勧めします。

・退職所得の算出

先ほど算出した退職所得控除を退職金から差し引き、1/2を乗じます。

※この金額が税額を計算する元になる「退職所得」となります。

・所得税の算出

退職所得に応じた税率を乗じ、控除額を差し引きます。

・復興特別所得税の算出

退職所得に復興特別所得税の税率である2.1%を乗じます。

・住民税の算出

退職所得に各自治体が定める税率を乗じます。

特別区民税6%+都民税4%

※税率に関しては各自治体のホームページなどで確認することができます。

・税金の総額を算出

これまでに算出した「所得税」「復興特別所得税」「住民税」を合算して、税金の総額を算出します。

2500万円の退職金を受け取った時の税金

先ほど紹介した「退職金にかかる税金の計算方法」を使って、30年間勤務した会社で2500万円の退職金を受け取った場合の税金はいくらになるのか、また手取り額はいくらになるのかを実際に計算していきます。

・条件

| 退職金 | 勤続年数 | 住所 |

|---|---|---|

| 2500万円 | 30年 | 東京都品川区 |

・計算式

(1)退職所得控除

800万円+70万円×(30年-20年)=1500万円

(2)退職所得の算出

2500万円-1500万円×1/2=500万円

(3)所得税の算出

500万円×20%-42万7500円=57万2500円

(4)復興特別所得税の算出

500万円×2.1%=10万5000円

(5)住民税の算出

・特別区民税の算出 500万円×6%=30万円

・都民税の算出 500万円×4%=20万円

(6)税金の総額を算出

57万2500円+10万5000円+30万円+20万円=117万7500円

(7)退職金の手取り額を算出

2500万円-117万7500円=2382万2500円

まとめ

以上、退職金の概要と税金の計算方法についての解説でした。

退職金を老後資金として当てにしている人は多いですが、退職金にどのくらい税金がかかるか把握しておかないと、「手取り額が減って予定が狂ってしまった」なんてことになってしまいます。

そうならないためにも老後のライフプランニングを行なう際は、今回解説した内容を活用していただけたらと思います。

出典

国税庁 退職金と税

品川区 退職所得に対する住民税

執筆者:嘉陽宗一郎

2級ファイナンシャルプランニング技能士