定年退職後の健康保険は自分で選べるって本当? どれを選ぶべき?

加入する制度によって保険料が異なりますので、退職日までにそれぞれの加入条件や保険料などを確認し、期限内に手続きをするように注意が必要です。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

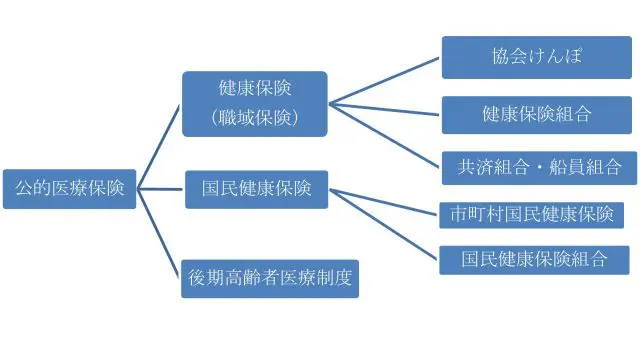

公的医療保険の種類

日本は1961年に「国民皆保険」となりました。生まれたときから死亡するまで、何らかの公的医療保険に加入することになっていますが、公的医療保険には、健康保険、国民健康保険、後期高齢者医療制度があります。

【図表1】

※著者作成

(1)国民健康保険

国民健康保険は、健康保険(職域保険)、後期高齢者医療制度に加入していない、すべての地域住民の方が加入対象です。国民健康保険では「被扶養者」はなく、全員が被保険者となります。

また、国民健康保険には都道府県市区町村が保険者となる制度のほか、国民健康保険組合が保険者となるものがあります。

国民健康保険組合は、医師や歯科医師、薬剤師、理容・美容師、建設業など、同じ事業または業務に従事する300人以上の組合員で組織されています。

(2)健康保険

健康保険は、適用事業所の社長、役員、従業員と、その被扶養者が加入します。

短時間労働者は、週の所定労働時間および月の所定労働日数が、一般社員の4分の3以上である場合に被保険者となります。また、従業員数が常時501人以上の企業などでは、週の所定労働時間が20時間以上、賃金月額が8万8000円以上であるなど、要件をすべて満たすことで被保険者になります。

被保険者の収入によって生活をしている人は、一定の要件を満たしている場合には被扶養者となって、保険料を負担することなく健康保険の給付を受けられます。被扶養者の有無によって被保険者の保険料が変わることはありません。

退職後の医療保険

定年退職した場合、健康保険の被保険者資格を失いますので、加入する医療保険制度を自分で選択して、手続きをしなければなりません。定年退職後の選択肢としては3つあります。

(1)国民健康保険に加入する

(2)健康保険の任意継続被保険者となる

(3)健康保険の被保険者である配偶者や子の被扶養者になる

任意継続被保険者となる場合の注意点

健康保険の資格喪失日までの被保険者期間が継続して2ヶ月以上ある人は、資格喪失日から20日以内に手続きを行うと、任意継続被保険者として2年間は健康保険の被保険者になることができ、これまでの被扶養者もそのまま継続となります。

ただし、資格喪失日から20日を過ぎると任意継続の手続きはできなくなるため、注意が必要です。

任意継続被保険者の場合も、給付については基本的に被保険者と同じですが、退職後に発生した事由による傷病手当金や出産手当金は支給されません。

被扶養者になれる?

健康保険の被扶養者となるには、年間収入が130万円(60歳以上、または一定の状態の障害がある方は180万円)未満で、主に生計を維持する被保険者の収入の2分の1未満であることが必要です。

ただし、年間収入の条件に該当しない場合でも、被保険者の収入を上回らないケースでは、総合的に判断して被扶養者と認められることがあります。

被扶養者の年間収入とは、過去の収入ではなく、該当する時点および認定された日以降の年間の収入の見込み額で、失業給付、公的年金、傷病手当金、労災保険などの給付も含まれます。定年退職で退職金などがある人は、被扶養者になるのは難しいようです。

定年退職後の保険料の違いを確認

健康保険の被扶養者になれば、保険料の負担はありません。被扶養者になれない場合は、国民健康保険への加入か、健康保険の任意継続を選ぶことになりますが、ポイントは保険料の違いです。

(1)国民健康保険料

国民健康保険料は市区町村により算出方法が異なります。

所得割に加え、条例で資産割、均等割、平等割を定めており、2方式(所得割・均等割)、3方式(所得割・均等割・平等割)、4方式(所得割・資産割・均等割・平等割)のいずれかで計算され、所得額や世帯人数などで保険料が変わります。

令和4年度の上限額は年85万円で、40歳から64歳までの被保険者がいる世帯では、介護保険料を加えて年102万円です。また、所得割は前年の所得が対象となるので、退職した前年の所得が多い人は保険料が高額になります。

(2)任意継続保険料

会社員などの間は、保険料の半分を会社が負担していますが、定年退職後は全額を自分で負担することになります。

基本的には現役時代の倍になりますが、正確には退職時の標準報酬月額に、保険者が定めた保険料率を乗じて計算されます。保険料の計算に用いる退職時の標準報酬月額は、30万円が上限となっています。

例えば、退職時に60歳で保険料率が99/1000、介護保険料率が17.9/1000だった場合、以下が保険料の上限となります(被扶養者がいても金額は変わりません)。

30万円×(99+17.9)/1000=3万5070円/月(42万840円/年)

保険料については、自治体や加入する健康保険によって計算方法が違いますので、退職が決まったら健康保険組合や市区町村で任意継続と国民保険の保険料をそれぞれ確認しておきましょう。

保険料は世帯全員で考え、任意継続の保険料の方が低い場合は退職後、20日以内に手続きをします。ただし任意継続は2年間で、その後は国民健康保険に加入することになります。

退職後の収入が減少し、2年以内に国民健康保険の方が保険料の負担が軽くなる場合には、任意継続保険料を納付期限までに納付しない(口座振替の場合は残高を保険料より少なくしておく)ことで、任意継続被保険者の資格を喪失し、国民健康保険の加入手続きができるようになります。

また、加入する健康保険組合に資格喪失申出書を提出して、申し出が受理された後に国民健康保険の加入手続きを行うこともできます。

執筆者:宿輪德幸

CFP(R)認定者、行政書士