要介護度5の介護費用は3割超が15万円以上。要介護度別の経済的負担の違いとは

この調査では介護状態の進行に伴い、介護にかかる経済的負担も大きくなる傾向があることがわかりました。

この記事では要介護度別の経済的負担について解説していきます。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

介護の経済的負担

介護の経済負担はどのくらいかかるのか確認してみましょう。

月々の介護費用は平均8.3万円

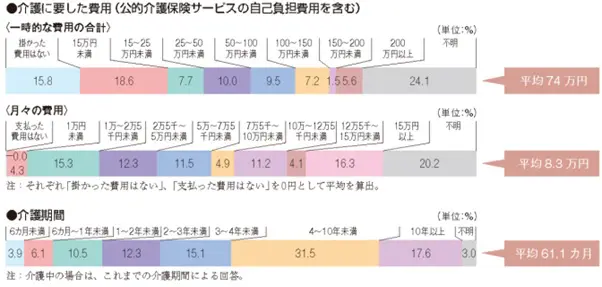

生命保険文化センターが2021年に過去3年間に介護経験がある人に、どのくらい介護費用がかかったのかを調査したところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、

・住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円

・月々の費用が平均8.3万円

となりました。

介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)については、平均61.1ヶ月(5年1ヶ月)になりました。4年を超えて介護した人も約5割となっています。

出典:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

要介護度が大きくなるほど経済的負担も増加する

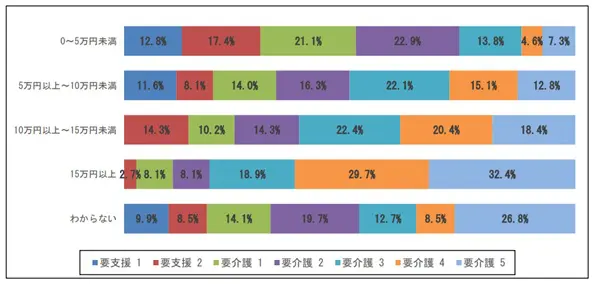

SOMPOホールディングス株式会社では、介護を行う際の具体的な支出に関して調査を行いました。

◆調査期間 :令和2年7月3日(金)から7月4日(土)

◆調査対象者:全国の30代以上の男女

◆回答数 :有効回答者数:1047人

1 か月あたりの経済的負担が15万円以上と回答した人のうち、

・18.9%が要介護3

・29.7%が要介護4

・32.4%が要介護5

となっており、要介護度が上がるにつれ、占める割合も大きくなっていることがわかります。

出典:SOMPOホールディングス株式会社「「介護費用に関する調査」結果」

実際に介護費用はいくらかかる?

介護費用は利用するサービスによって異なります。大まかな自己負担額について確認してみましょう。

公的介護保険から受けられる介護サービスの種類

介護サービスを受けるには、要介護認定を受ける必要があります。この要介護認定は、介護の度合いに応じて「要支援1~要支援2」「要介護1~要介護5」に分けられます。

要支援1~2の人は介護予防給付を、要介護1~5の人は介護給付を受けることができます。

公的介護保険の給付

公的介護保険の給付は、要介護認定を受けた利用者が「1〜3割」の利用料を支払うことで、「現物給付」による介護サービスを受けることができます(一部、現金による給付もあります)。

*一定の要件で自己負担割合は2~3割になります。

・65歳以上(第1号被保険者)で合計所得金額が220万円(単身で年金収入のみの場合の目安額340万円)以上の人→自己負担が3割

・65歳以上(第1号被保険者)で合計所得金額が160万円(単身で年金収入のみの場合の目安額280万円)以上の人→自己負担が2割

(合計所得金額とは、収入から公的年金等控除などを差し引いた後で、基礎控除や配偶者控除などを差し引く前の金額)

(40~64歳の人や住民税が非課税の人などは所得に関わらず1割負担)

【要介護度別】介護費用の自己負担額

要介護度に応じて以下のとおり支給限度額が設けられていて、 限度額を超えてサービスを利用した場合、超えた分は全額自己負担になります。要介護度が重くなるにつれて給付限度額は増えますが、その分自己負担額も増えるので、総合的に見て給付限度額が多ければ多いほど良いとは言えません。

(1・2・3割負担の額は、高額介護サービス費適用前の金額)

・要介護1→1ヶ月当たりの支給限度額(自己負担1割または2割、3割)

16万7650円(1割:1万6765円)(2割:3万3530円)(3割:5万295円)

・要介護2→1ヶ月当たりの支給限度額(自己負担1割または2割、3割)

19万7050円(1割:1万9705円)(2割:3万9410円)(3割:5万9115円)

・要介護3→1ヶ月当たりの支給限度額(自己負担1割または2割、3割)

27万480円(1割:2万7048円)(2割:5万4096円)(3割:8万1144円)

・要介護4→1ヶ月当たりの支給限度額(自己負担1割または2割、3割)

30万9380円(1割:3万938円)(2割:6万1876円)(3割:9万2814円)

・要介護5→1ヶ月当たりの支給限度額(自己負担1割または2割、3割)

36万2170円(1割:3万6217円)(2割:7万2434円)(3割:10万8651円)

準備している人は約5割

自分が要介護状態になったときの準備をしていますか?

生命保険文化センターで、「自分自身がもし要介護状態になった場合に備えて、経済的な準備をしているか」を調査したところ、「準備している」が48.7%、「準備していない」が47.9%となりました。準備している人の具体的な準備手段をみると、「預貯金」が34.3%、「生命保険」が28.9%となっています(複数回答)。

リスクに備えるための生活設計として、「万一の場合」「病気・ケガ」「老後」の後に「介護」の順番で考えられることが多いですが、人生100年時代といわれる現代では、介護状態で生活するリスクが高まりつつあります。

将来に備えて手厚く準備する必要性が高くなりますので、余裕のあるうちに対策をとるといいでしょう。

出典

SOMPOホールディングス株式会社

公益財団法人 生命保険文化センター

執筆者:FINANCIAL FIELD編集部