老後貧乏を避ける方法はどんなものがある?

この数字が正解かどうかは別として、赤字を補てんできるだけの資産がなければ、老後貧乏となるのは間違いありません。

さらに、認知症になるリスクを想定した資産凍結対策が必要です。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

必要な金融資産を確保

ライフプランの目標達成のために検討することとしては、以下のポイントがあります。

(1)支出を減らす(節約など)

(2)お金を増やす(投資など)

(3)収入を増やす(転職・副業など)

(4)リスクに備える(保険など)

高齢者の場合は、働いて収入を得ることが難しくなります。働けるうちに、上記を実行して年金生活になった後の生活を守れるだけの資産を形成することが重要です。

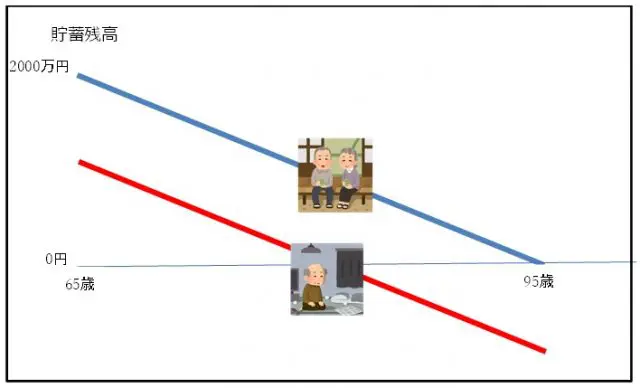

【図表1】

リタイア後の資産を計算する際、退職金は大きな割合を占めます。しかし、退職金の額は減り続けています。また、60歳定年の会社でも、再雇用などで65歳まで働くことができる場合が多くなっていますが、収入は半分程度に減ることもあります。自分の退職金や再雇用後の収入など、確認しておきましょう。

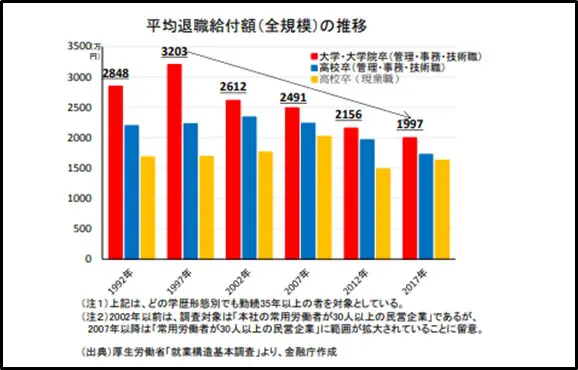

【図表2】

出典:市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

認知症になるとどうなる

老後の必要資産を作ることができました。あとは無駄遣いをしなければ、穏やかに老後を過ごすことができると子どもたちも安心していました。

しかし、父親が75歳を過ぎたあたりから認知症の症状が出てきました。その結果、父親名義の1000万円の銀行口座が凍結されてしまいました。万が一、お金が足りなくなったときには、自宅を売却しようと考えていましたが、所有者が認知症ということではそれもできません。

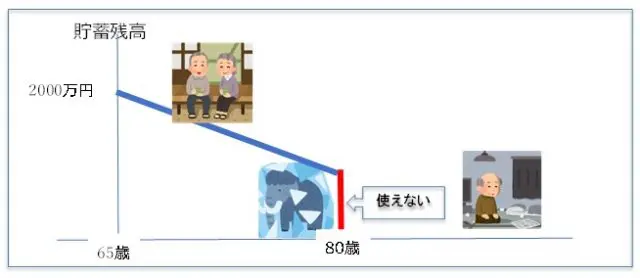

【図表3】

認知症などで意思能力がなくなると、法律行為ができなくなります。法律行為とは、法律上の効果 (権利の変動) が生じるもので、預貯金の引き出しも該当します。その結果、口座は凍結され、引き出しができなくなります。

成年後見制度を利用すれば凍結解除できますが、

・親族が後見人に選ばれる割合が少ない(2割程度)

・司法書士などの専門職が後見人になると、報酬が発生する

・いったんスタートすると、本人の死亡まで続く

などから利用を諦める人が多いようです。

※認知症患者は推計2020年時点で600万人程度とされていますが、成年後見関係事件の概況によると令和3年末時点の成年後見制度利用者数は23万9933人です。

2021年2月の全銀協見解により、凍結された口座から医療費や施設入居費などに限り親族の請求に応じる銀行もありますが、原則は親族でも引き出しできないことになっています。口座が凍結され、後見人制度を利用しないとしたときには、足りない生活資金は子などが工面することになります。そして、相続手続きで分割します。

凍結対策に民事信託が効果的

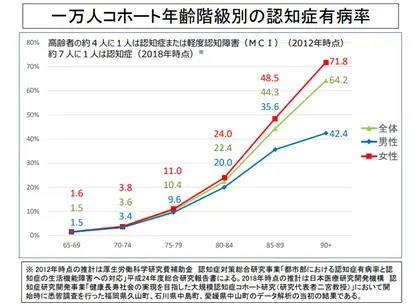

【図表4】

出典:令和元年6月20日厚生労働省老健局「認知症施策の総合的な推進について(参考資料)」

「近い将来65歳以上の高齢者の5人に1人が認知症になる」といわれています。それにより認知症になる確率が5分の1と誤解されている人もいますが、上図のように、年齢が上がるにつれ認知症になる確率は跳ね上がります。亡くなる直前まで認知症でないという確率は、半分程度ではないでしょうか。

認知症で資産が凍結されるリスクを回避したい

後見人制度を利用したくない

財産管理を任せられる親族がいる

という希望をお持ちであれば、元気なうちに民事信託で財産の管理処分権限を子などに移動するのも効果的です。

親子間で信託契約を締結すれば、信託としての財産管理がスタートします。そのあと、親が認知症で意思能力がない状況となっても、財産の管理には問題は発生しません。これまでと同じような使い方ができますので、本人と家族の生活を守ることができます。

出典

金融庁 金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

厚生労働省老健局 認知症施策の総合的な推進について(参考資料)

執筆者:宿輪德幸

CFP(R)認定者、行政書士