退職金をもらったけどどうすればいい? 運用や活用の注意点を解説

本記事は、定年を迎えて受け取った退職金の運用や活用する上での注意点を紹介します。

二級ファイナンシャルプランニング技能士

退職金を使った運用

退職金で大きな金額を受け取った時に、多くの人は老後の生活費に活用することを想定しているでしょう。老後の生活費には、国の年金もあるため、受け取った退職金が生活費のために大幅に減ってしまう可能性は少ないといえます。

ただし、退職金を銀行口座に預けておくだけでは、増えることもなくいずれ生活費に消えてしまいます。しかし、退職金の預け先を変えることで、元の退職金よりも増えて戻ってくることもあるため、老後の生活費のために積極的に運用することもあるでしょう。

退職金の運用方針

退職金の運用先を考える上で、資金がどのタイミングでどのくらいの金額が必要になるかをあらかじめ考えておく必要があります。

1年以内の短期的に必要となる資金として、住宅ローンの返済や年金受給開始までの生活費があるでしょう。住宅ローンの残債を退職金を使って一括で支払うことも多いです。また退職金から年金受給開始までの期間が数年あり、その間に仕事をしなければ、生活費に充てることも考えられます。

1年を超えて中長期的に必要となる資金は、年金受給開始後の生活費や、子どもや孫への援助があるでしょう。特に、10年以上使う見込みがない資金は、生命保険や投資信託、個人向け国債など、さまざまな方法で運用すると良いです。

退職金すべてを運用するのではなく、運用するとしたらどのタイミングにどのくらいの金額が必要になるかを考え、期間を決めるようにしましょう。

退職金活用の注意点

退職金を活用するにあたっての注意点を紹介します。

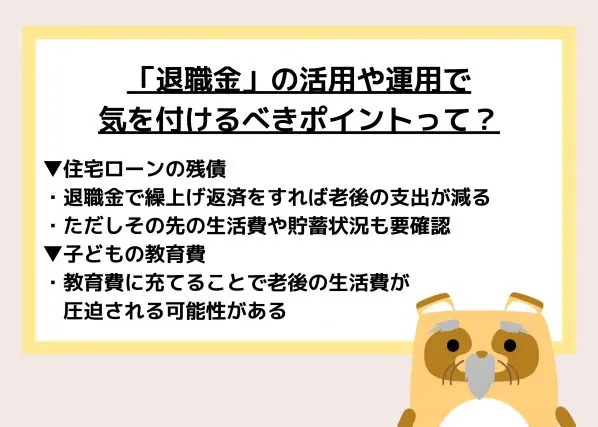

住宅ローンの残債

退職金を活用して住宅ローンを繰り上げ返済することで、利息分や返済額を減らすことができます。また、退職金で完済すると考えていた場合は、完済してしまう人も多いでしょう。住宅ローンが完済できれば、老後生活に住宅ローンの返済がなくなるため生活費の圧迫もされなくなります。

ただし、退職金を活用して住宅ローンを完済することを重視しすぎると、老後の生活費が足りなくなる可能性に気づけないことがあります。そのため、退職金で住宅ローンを返済する場合、老後生活の見通しなども視野に入れてから、判断すると良いでしょう。

子どもの教育費

退職金を受け取ったタイミングで、子どもが大学に通う場合、大学の入学費や授業料などを退職金で準備しようと考えている人もいるかもしれません。住宅ローンの残債と同様に、退職金を子どもの教育費に充てることを重視することで、老後の生活費を圧迫する可能性もあるため注意が必要です。

子どもの教育費には、奨学金や教育ローン、子どもがアルバイトをして少しでも家に入れてもらうといった方法もあります。退職金を子どもの教育費に充てる前に、老後生活を含めて判断するようにしましょう。

退職金はどのように扱うべきか

退職金全額を何かに充てるよりも、一部は住宅ローンの繰り上げ返済、一部を10年後の老後の生活費のために運用するなど、老後生活を見据えて、目的をもって運用や活用をすると良いです。

退職金が入り、国の年金も入るから何とかなるだろうと思ってしまうことがあります。その時は良いだろうと思っていた行動が、後になって後悔することもあります。10年後20年後、さらにその先を見通して、退職金をどうやって運用や活用していくのかを考えることが大切です。

執筆者:古田靖昭

二級ファイナンシャルプランニング技能士