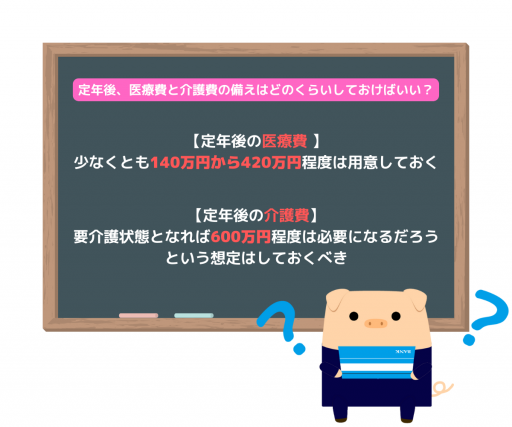

定年後、医療費と介護費の備えはどのくらいしておけばいい?

定年後の医療費と介護費について、どのくらい必要となるのか、またどうやって準備していくべきか考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

生涯で必要な医療費のうち、大部分は定年後にかかる

厚生労働省の「医療保険に関する基礎資料」によれば、生涯で必要となる1人当たりの医療費は令和元年度で2800万円と推計されています。そのうちおよそ半分が69歳までに発生し、残りの半分は70歳以降にかかる医療費となっています。

実際に負担する医療費は、年齢や所得に応じて3割から1割となることを踏まえると、定年後の医療費としては、少なくとも140万円から420万円程度は用意しておくべきだといえるでしょう。

ただし、大きな病気やけががあった場合など、上記の金額より多くかかるケースもあり得るため、老後の医療費を想定する際は自身や家族の健康状態などに応じて考えていく必要もあります。

介護にかかる平均的な費用は?

老後の備えとしては医療費だけではなく、介護費についても考えておかなければなりません。たとえ大きな病気やけがをすることがなくても、年齢を重ねるごとに確実に体は衰え、最終的には日常生活で介護が必要となる可能性もあります。

参考までに、公益財団法人 生命保険文化センターの「生命保険に関する全国実態調査」(令和3年度)によると、介護期間の平均は61.1ヶ月(5年1ヶ月)で、毎月の介護費用の平均は8万3000円、一時的な費用の平均は74万円となっています。平均的な介護期間を基に介護費を計算した場合、約580万円です。

もちろん、一括でこの金額を支払うわけではなく、介護期間や介護の内容にもよりますが、要介護状態となれば600万円程度は必要になるだろうという想定はしておくべきでしょう。

老後の医療費と介護費どう準備するべきか

ここまで医療費と介護費の平均から、老後に必要となる金額の目安について確認しましたが、それらを現役時代の間にどう準備していくかが課題となります。保険会社が提供する医療保険や介護保険への加入を真っ先に考える方もいるかと思いますが、必ずしもそういった保険に入る必要はありません。

国民に加入が義務付けられている公的医療保険には、医療機関などでの毎月の窓口負担について年齢や所得による一定の上限額を設け、上限を超えた分の支給を受けられる高額療養費制度があります。

定年後で所得が年金収入だけという場合では、高額療養費制度により月の医療費が10万円を超えることはほとんどないようになっています。

また、介護でも公的介護保険の給付が受けられます。そのため、前述した生涯医療費や介護費を払えるだけの貯蓄や年金収入があれば、無理に保険に入る必要はないと考えることもできます。

仮に保険会社の医療保険や介護保険に加入し、病気などの治療や介護が必要になったとしても、加入した保険で規定されている支払事由に該当しなければ保険金を受け取ることはできません。また、支払う保険料を資産運用に充てた場合の方が、保険金の額よりプラスになる可能性もあります。

前述した定年後に必要と考えられる医療費や介護費も、決して少なくはありませんが、資産形成でまったく対応できないという金額でもありません。

こうした点を踏まえると、医療費と介護費は貯蓄や退職金、つみたてNISAなどで形成した資産の切り崩しで対応するのが無難ともいえるでしょう。その上で下記のようなケースでは、必要な範囲で保険に加入すると、より安心して老後の医療費と介護費に備えることができます。

・貯蓄などが十分ではないので不安

・持病がある、介護が必要となることが想定できる

・高額療養費などの制度に変更があっても自助努力で対応できるようにしておきたい

・保険の加入で保障される部分が増えると安心できる

医療費と介護費の準備は貯蓄や資産形成を中心に

現状の日本の公的医療保険や介護保険は優秀であるため、定年後の医療費と介護費は大きな持病を抱えている場合などでない限り、貯蓄や資産形成での準備が適していることもあります。

ただし、老後は病気やけがのリスクも増え、長期間の入院や治療、介護が必要な状況となることも一般的に考えられます。

資産形成が不十分であったり、保険によって保障される範囲を増やしたい場合などは、必要に応じて民間の医療保険や介護保険に加入することで、定年後の医療費と介護費に備えていくことができるでしょう。

出典

厚生労働省 医療保険に関する基礎資料 参考2 生涯医療費(令和元年度)

公益財団法人 生命保険文化センター 2021(令和3)年度 生命保険に関する全国実態調査

執筆者:柘植輝

行政書士