退職金の受け取り方は、一括で受け取る「退職一時金」と年金払いで受け取る「退職年金」のどっちがいい?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

退職金にかかる税金は受け取り方で変わる

一般的に退職金とは、それまで勤めてきた期間の功労に対して、退職時に勤務先から給与とは別に支給される金銭のことをいいます。この退職金も所得税と住民税の課税対象になりますが、その性質上、通常の給与よりも優遇された計算式が適用されます。

また、退職金を一括(退職一時金)で受け取るか、それとも年金(退職年金)として受け取るか、受け取り方によっても課税方法が変わります。

退職金を一括で受け取る場合

多くの方がイメージする退職金の受け取り方といえば、おそらく一括で受け取る方法ではないでしょうか。退職金を退職一時金として一括で受け取った場合、税制上は退職所得して扱われます。

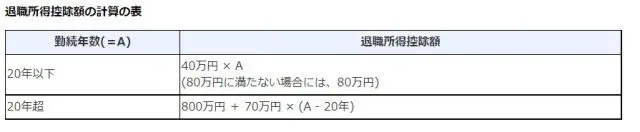

所得と分離して課税される退職所得は税金の面で非常に優遇されており、支給された金額から図表1の退職所得控除額を引いた部分の2分の1の金額が課税対象となります。

【図表1】

出典:国税庁 「No.1420 退職金を受け取ったとき(退職所得)」

例えば勤続年数が20年を超える場合では、受け取る退職金が800万円以下であれば所得税は課税されないことになります。

年金として受け取る場合

勤務先の規定などにもよりますが、退職金は公的年金のような形式で退職年金として分割で受け取ることもできます。

年金として受け取った退職金は、その年の国民年金や厚生年金など公的年金と合算して公的年金等控除が適用され、雑所得として所得税と住民税の課税対象になります。つまり、税制上は公的年金と同じように扱われるということです。

公的年金等控除額は年齢や収入などによって異なりますが、65歳以上では国民年金や厚生年金といった年金収入と、年金として受け取る退職金の合計額(公的年金等の収入金額の合計額)が年間110万円以下であれば非課税となります。

税金面以外も含めて受け取り方を考えると?

税金の面だけでいえば、勤続年数が長い方ほど、控除額の大きさから退職一時金として退職金を受け取る方が有利です。しかし、退職金の使い方や運用まで含めて考えると、必ずしもそうではありません。

例えば、一括で退職金が振り込まれると、気が大きくなって車や金融資産を購入するなど、適切な管理ができない場合は思ったより早く使い果たしてしまう可能性もあります。

一方、定期的に受け取れる退職年金の形式であれば、短期間で全額を散財するようなことはなく、計画的に退職金を使っていくことができます。

また、勤務先によっては年金での受け取りの場合、元本について運用してもらいながら受け取ることができ、運用の結果次第では元の退職金の金額より多くなる場合もあります。

例えば退職金の使い道が既に決まっており、浪費の心配もなく、税金面だけで考えるのであれば、退職一時金として受け取るといいでしょう。

逆に、手元に大金があればすぐ使ってしまいそうで不安、税金がかかっても定期的な収入として受け取り、老後の生活で計画的に使っていきたいという場合は、あえて退職年金として受け取るのも悪くはありません。

退職金の受け取り方については早めに検討を

退職金は受け取り方次第で、引かれる税金の金額が変わってきます。ただし、受け取り方については一時金と年金の併用もあり、税金の面だけではなく、退職金の使い道や老後のライフプランなども考慮しながら検討することが大切でしょう。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 No.1600 公的年金等の課税関係

執筆者:柘植輝

行政書士