定年後は「年金・働く・貯蓄」でゆるやか生活

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

定年を迎える前にチェックしておきたいこと

定年を迎える前にチェックしておきたいこととして、以下のような事項もあります。

・自分が受け取れる年金額はいくらか

「ねんきん定期便」などで通知される、将来の年金額を把握し、生活費をどのくらいまかなえるか試算しておきましょう。

・退職時の退職金は、いくらになりそうか

退職金制度がある職場で働いている場合、退職金がいくらになりそうか・退職金をどのような方法で受け取るか考えておきましょう。退職金を「一時金」で受け取ると「退職所得」として税額を計算するため、退職金額を所得控除額が上回った場合に、所得税などがかからずに退職金額を受け取れます。

退職金を「年金(分割)」で受け取ると「雑所得」として課税されます。老齢年金等と合わせて「公的年金等控除額」を超えた部分が課税対象となるため、老齢年金等だけを受給する場合と比べ、所得税などの負担が増える可能性もあります。

「終身年金」での受け取りが可能な場合、長生きすれば受取総額は増えるので、職場の退職金に関する規定を確認しておくのも良いでしょう。

・退職後の健康保険制度を、どれにするか

どの健康保険制度に加入するのか、検討しておきましょう。

1.国民健康保険

退職後に就職しない場合は「国民健康保険」に加入する必要があります。国民健康保険への加入は社会保険から脱退した証明などが必要で、お住まいの自治体の役所で手続きをします(国民健康保険料は前年の収入に応じて保険料が決定されます)。

2.社会保険を任意継続する

社会保険に加入していた人が退職し「任意継続被保険者」となった日から2年間、社会保険を継続できる制度です。任意継続加入するには、以下のような条件があります。

・被保険者資格喪失の前日までに継続して2ヶ月以上の被保険者期間があること

・資格喪失日から「20日以内」に申請すること

任意継続加入をすると、扶養している家族もそのまま加入することができます。これまで会社が負担していた分の社会保険料も合わせて支払うことになるので、保険料負担がどのくらいになるのか、事前に会社の総務などへ問い合わせてみましょう。

3.家族の「社会保険」の扶養に加入する

「主として家族の収入により生計を維持されていること」など、一定の条件を満たす家族の社会保険の扶養に加入することも検討してみましょう。

4.再就職先の社会保険に加入する

定年退職後に再就職すると、おおむね週に30時間以上、かつ月の勤務日数が16日以上になると社会保険に加入しなければなりません。労働時間・日数・社員数によって加入条件は変わります。再就職先で社会保険に加入しない場合は、勤務時間などを調整して国民健康保険に加入する必要があります。

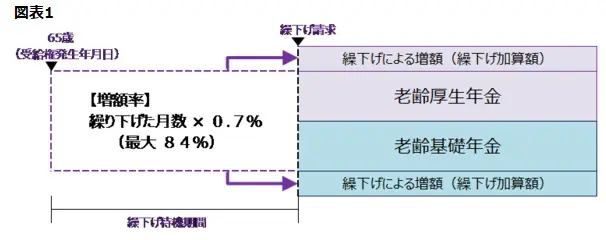

2022年改正で年金の繰り下げ受給が75歳までに

老齢基礎(厚生)年金を65歳から受け取らず、66歳以降75歳までの間で「繰り下げ受給」請求をすると、増額した年金を受け取ることができるように改正されました。

繰り下げた期間によって年金額が増額され、その増額率は変わりません。老齢基礎年金と老齢厚生年金は別々に繰り下げることができ、どちらか一方のみ繰り下げすることも可能です(図表1を参照)。

出典 日本年金機構 「年金の繰り下げ受給」より引用

年金を受け取りながら働くのはどこまで可能?

月収(その月以前1年間のボーナスを含む)と、受け取っている年金の合計額が一定の基準を超えたとき、年金の全部または一部が支給停止されます。

これを「在職老齢年金」と言い、60歳以上65歳未満の方の在職老齢年金について、支給停止される基準が65歳以上の在職老齢年金と同じ基準(28万円から47万円)に緩和されました(令和4年4月から施行)。

老後の生活に備えるために貯蓄も活用しよう

老後の生活には「介護費用」や「病気などでの急な支出」など、支出の機会が増えてくる可能性もあります。これらを支えるには「年金・働く・貯蓄」の3つを軸に考えてみるのもひとつの方法です。

毎年一定金額までの運用益に対して非課税となる「NISA」や「つみたてNISA」は、年齢にかかわらず利用できます。国民年金被保険者であれば65歳になるまで「iDeCo」の掛け金を拠出できるようになりました。

今まで培ってきた貯蓄をさまざまな方法で少しずつ運用し、ゆるやかな生活を過ごせるように生活設計してみるのはいかがでしょうか。

出典

国税庁 No.1420 退職金を受け取ったとき

日本年金機構 年金の繰り下げ受給

日本年金機構 在職老齢年金の計算方法

執筆者:FINANCIAL FIELD編集部