高齢者世帯の51.7%は「生活が苦しい」!?定年後の生活を楽にする方法

ファイナンシャルプランナー2級・AFP

厚生労働省「国民生活基礎調査」の結果

「国民生活基礎調査」とは、厚生労働省が実施している調査であり、保健や医療、福祉、年金、所得など国民生活の生活実態の統計を取って公表しています。

2019年の「国民生活基礎調査」によると、生活意識に対する調査で、高齢者世帯の19.7%が「大変苦しい」と解答、31.9%が「やや苦しい」と解答しています。つまり、高齢者の51.7%は生活が苦しいという結果です。

なぜ、半数以上の高齢者の生活が苦しいのか。それは、公的年金だけでは、経済的に余裕のある老後は難しいということではないでしょうか。

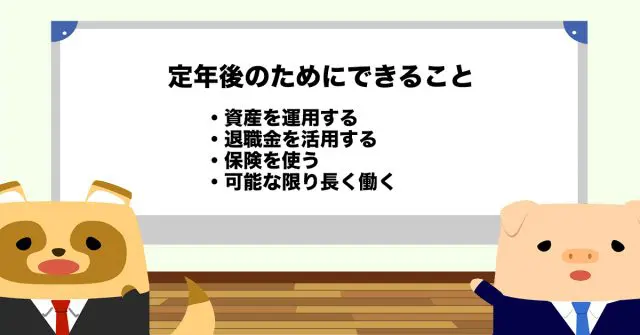

定年後のためにできること

では、定年後も経済的に余裕のある生活を送るために、今からできることは何でしょうか。できる対応を早めにしておくことで、余裕のある老後を送れる可能性が高まります。

資産を運用する

iDeCoやNISA、企業型確定拠出年金などをうまく活用し、定年後まで余裕をもって資産を運用することで、老後の資産を増やせる可能性が高くなります。

自分で掛け金を拠出し、自分で運用商品を運用し、将来年金として受け取る、個人型確定拠出年金の制度です。

株式や投資信託などで、資産を運用した場合に得られる利益が、非課税になる国の制度です。

企業が掛け金を拠出し、従業員が自分で運用し、その運用成績に応じた年金を将来受け取る制度です。

これらの制度を上手に活用すると、自分の資産を効率的に増やすことができます。資産運用で利益を出すには、長期運用が基本です。定年後までの期間をできるだけ長く考え、早いうちから資産を運用し定年後に備えることが大切です。

退職金を活用する

会社員や公務員の方は、退職金がありますのでそれらをうまく活用しましょう。リスクの低い投資で資産を運用したり、年金の繰り下げ受給をしたりするための生活費として使うのも良い方法でしょう。

保険を使う

貯蓄型の保険は、掛け捨て保険に比べ保険料が高いのが一般的です。しかし、解約時に解約返戻金としてお金が戻ってきます。保険で貯める方法には、低解約返戻金型終身保険、個人年金保険、外貨建て保険、変額保険などの保険があります。定年後、必要になったタイミングで解約することで、積み立てた以上のお金が戻ってくる可能性もあります。

可能な限り長く働く

定年後も、再雇用制度などを利用し、働き続けることのできる企業も増えています。定年後に転職し、新しい会社で働くという選択肢もあります。近年、多様な働き方ができるようになり、一昔前よりも、定年後に働きやすくなっていることは確かでしょう。

できるだけ長く働くことで、自己資産を増やすことができます。また、定年後に必要な老後資金を減らす効果もあります。

まとめ

定年後もお金に困らず幸福な生活を送るためには、お金を稼ぐ能力を養っておくことが必要です。定年後、公的年金以外でも収入を得る手段を準備しておくと良いでしょう。また、今からできることとして、稼いだお金をすべて使ってしまうのではなく、定年後に備え貯蓄しておくことも、ありきたりですがとても大切です。

2022年は、「国民生活基礎調査」の大規模調査が行われます。前回調査の2019年と比べると、物価の高騰や、定年後も継続雇用制度などを利用し企業で働き続ける人の増加など状況が変わっています。2019年の調査結果と比べ、高齢者世帯の生活意識に変化があるかをぜひ注目し、自分の老後の参考にしてみてください。

出典

厚生労働省 2019年 国民生活基礎調査の概況

iDeCo公式サイト

金融庁 NISAとは?

一般社団法人投資信託協会 企業型DC(企業型確定拠出年金)ってなあに?

金融庁 投資の基本

厚生労働省 令和3年「高年齢者雇用状況等報告」の集計結果を公表します

執筆者:勝川みゆき

ファイナンシャルプランナー2級・AFP