定年後はどう働く?シニア起業で節税し手取り収入アップ

今回は、定年後の起業と節税について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

シニア起業とは

「シニア起業」とは、文字通りシニア世代の起業をいいます。シニア世代とは一般的に世界保健機構が定めている65歳以上の世代を指していますが、シニア起業の「シニア」に固定的な定義はありません。60歳以上の定年前後の世代と理解してもらえば良いでしょう。

シニア起業は年々増加中

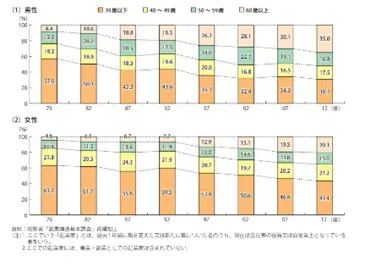

中小企業庁が公表している「2017年版中小企業白書」によると、1979年以降60歳以上の起業が年々増加しており、古いデータではありますが、2012年の60歳以上の起業割合は男性35.0%、女性20.3%となっています。男性が多い理由は、定年退職を機にしての起業が多いためと推察されています。

図表1 起業家の年齢別構成推移

中小企業庁 2017年版「中小企業白書」第2-1-3図より引用

シニア起業のメリット・デメリット

シニア起業を検討している人は、メリットとデメリットを十分に理解することが重要です。

メリット

まずは、シニア起業のメリットを挙げてみます。

●長年の社会経験で培った力を発揮できること

●年金を確保した上で働けること

●雇用よりチャレンジできる幅が広い

●働き方は自分次第

●生涯現役で働ける

など

シニア起業の強みは、何といっても定年までに培ってきた経験と知識、人脈ではないでしょうか。これらは一朝一夕で手に入るものではありません。シニアだからこそ持っている力になるでしょう。

その他には、会社員よりも時間の融通がききやすい点や、自分自身で裁量を持って働ける点、年金収入という確保された収入がある上で起業できることなどが挙げられます。

デメリット

次にシニア起業のデメリットを挙げます。これらをカバーできると思える人は、起業を前向きに進めてみると良いでしょう。

●失敗した時に老後資金を失う可能性がある

●再就職先を一から探す必要がある

●起業に対して体力が追い付かない場合がある

など

主なデメリットは、起業に失敗した場合に失うものの大きさです。老後資金として貯めていたお金を仕事に使わざるを得なくなるかもしれません。また、雇用延長を切り捨てたあとに、一から就職先を見つけなければなりません。

体力面の問題も侮ってはいけません。定年を迎える頃というのは、一般的に現役時代と比べ体力が衰えていることも多いです。そのため起業当初など、「今こそもっと働きたいのに」という場合でも休まなければ身体がもたないなど、もどかしい気持ちになることがあるでしょう。

シニア起業なら節税と年金で手取りが増やせる

雇用ではなく起業という道を選択することで、会社員にはできない節税方法が可能になります。また、個人事業主での起業であれば、年金を満額受け取ることができるため、会社員として働くよりも手取りを多く残せる可能性があるのです。詳しく見ていきましょう。

生活費を経費にできる

会社員時代には経費という考え方はあまりなく、確定申告とも無縁だったという人が多いでしょう。起業すると、事業収入から経費を差し引いて利益を計算し、申告をして課税を受ける流れになります。ここに節税ポイントがあります。

「経費」とは、事業収入を上げるためにかかったお金のことをいいますが、例えば、自宅で仕事をする場合には、家賃や電気代、携帯電話代などの一部を経費にすることが可能になります。

これらの費用は会社員で働く場合にはただの生活費ですが、起業すると税金を減らす経費になるのです。

在職老齢年金の減額がない

在職老齢年金とは、会社員が厚生年金に加入し、働きながらもらう老齢厚生年金のことをいいます。在職老齢年金は、年金と給与の月額が47万円を超えると、一部が支給停止、または減額される仕組みになっており、せっかく働いているのに年金が減らされるという事態に陥ってしまうのです。

しかし、年金をもらいながら働く方法が個人事業主であれば、収入は給与ではなく「事業収入」になるため対象になりません。いくら稼ごうとも、満額の老齢厚生年金を受け取ることができます。

なお、個人事業主ではなく法人(会社)で起業した場合には、自身の会社といえども報酬は給与としてもらうことになるため、会社員と同様の取り扱いになります。

まとめ

定年後にシニア起業することで、会社員にはできない税金対策ができます。個人事業主であれば、在職老齢年金減額の心配もありません。ただし、たくさんのメリットがある反面、デメリットも当然ながらあります。十分に理解した上でチャレンジしてみてください。

出典

中小企業庁 2017年版中小企業白書 中小企業のライフサイクル

執筆者:FINANCIAL FIELD編集部