ハッピーセカンドライフを考えて早期退職を意識した時に留意しておきたいこと(前編)

長生きすればその分おカネはもっとかかります。65歳くらいまで働くことが当たり前のようになりつつある昨今ですが、一方で早めにリタイアしてセカンドライフを長く楽しみたいとの声も根強くあるようです。

早期退職を意識するようになった時にどんなことを留意しておくべきか。まずは、世の中の状況を見てみましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

長寿高齢化が進展

「人生100年時代」というフレーズ。最近ではテレビ、新聞、雑誌などで目にしない日はないほどで、政府の政策関連をとりあげた記事や番組でも頻繁に出てきますし、保険とか資産運用とかのCMでもこのフレーズをキャッチコピーに入れた商品やサービスが多いですね。

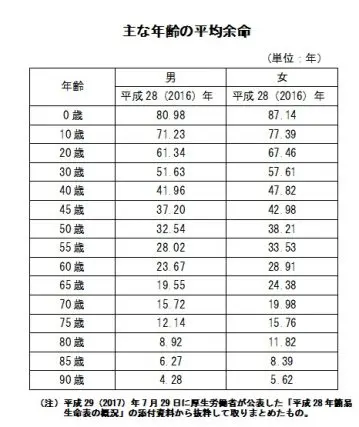

ところで日本の平均寿命は、男性80.98歳、女性87.14歳(2017年7月 厚生労働省発表)ですが、これは正確には現在0歳の人の平均余命。同時に発表されている平均余命表を見ると、例えば55歳での数値は、男性28.02年(55歳に足すと83.02歳)、女性33.53年(同88.53歳)、60歳では、男性23.67年(60歳に足すと83.67歳)、女性28.91年(同88.91歳)となっていて、「人生100年時代」といわれる世相が実感できます。

長生きするならば、もっと長く働く必要があるのでは

人生が長くなればその分、生活費ほかのおカネも余分に必要ですが、長寿高齢化や少子化の進展で社会保障制度の先行きも不透明。

高年齢者雇用安定法の改正・施行(2013年4月)も手伝ってか、定年延長や再雇用など雇用形態は分かれるものの、サラリーマンをリタイアする時期はかつてのような60歳ではなく65歳くらいまで働くことが当たり前のようになってきた感じもします。

一方で「健康寿命」のことを考えると・・・

一方で、先ほどの平均寿命や平均余命の前には「健康寿命」(健康上の問題で日常生活が制限されることなく生活できる期間)があります。

こちらは、男性72.14歳、女性74.79歳(2018年3月 厚生労働省発表)なので、男性の場合ならば65歳まで働くと残りは7年余しかありません。

そんな認識も踏まえてなのか、早期退職してセカンドライフを早めにスタートすることを考えている人も少なくはないでしょう。勤務先に早期退職支援制度などが用意されているような場合には、なおさらその背中を押している状況かもしれません。

早期退職は、収入の蛇口の一部を締めることだから

では早期退職してリタイアすることを具体的に検討しようとした場合、いろいろと留意しておくべきことは多いでしょうが、まず気になるのは今後の必要資金がいくらくらいなのか。

「平成28年度 生活保障に関する調査」(2016年12月 公益財団法人生命保険文化センター発行)によれば、夫婦2人で老後生活を送るうえで必要と考えられている最低日常生活費の平均額は月額22.0万円です。

経済的にゆとりのある老後生活を送るために、最低日常生活費以外に必要と考えられている金額の平均額まで足すと月額34.9万円になります。

年額420万円として、25年で1億500万円、30年で1億2600万円もの金額に積み上がります。

最近のテレビCM(不動産投資商品)で、60歳定年退職後のセカンドライフの夢を同僚と語りあう役の男性俳優が『(人生100年時代、定年後40年も時間があると気付いて)あっ足りるかな、おカネ・・・・』とつぶやくシーンが印象的でしたが、リタイアした後にこうした費用は、これまでの貯蓄や退職金の手持ち資金と今後の公的年金・企業年金などの収入(人によっては金融資産や不動産資産の運用等による収入もあるかもしれませんが)でまかなっていくことになりますね。

一般的にいわれる[退職金 ⇒ もらい方によっては税金がかかる]とか[住民税 ⇒ 退職の翌年は高いし、在職中は天引き徴収であまり気にしなかったものが納付書で請求が来ると負担感がぐっと増す]とか[年金 ⇒ 金額によっては税金がかかる]などは、早期退職の場合でも定年退職でも変わりはありませんが、早期退職は今後の収入の「蛇口」の一部を締めてしまうことを意味します。

このほかにも早期退職は、サラリーマンを続けていた場合に比べて金銭的な負担が増える事柄があります。次回の後編では、そうした留意点を詳しく見てみたいと思います。

Text:上野 慎一(うえのしんいち)

AFP認定者,宅地建物取引士,不動産コンサルティングマスター,再開発プランナー