定年退職後、「老後貧乏」になりやすい人の特徴は? 老後の支出項目には何がある?

老後貧乏に陥らないために、老後貧乏になりやすい方の特徴や老後の支出項目について解説します。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

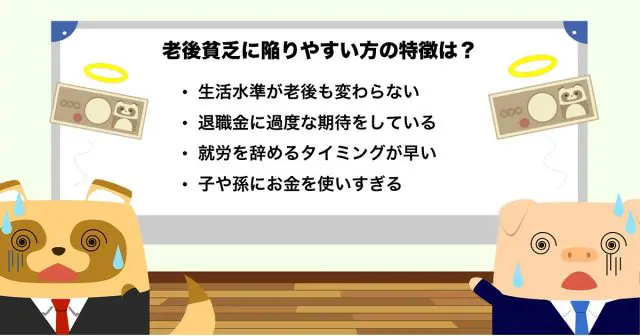

老後貧乏に陥りやすい方の特徴は?

定年後、老後貧乏になりやすい方には特徴があります。よくある特徴としては次のようなものです。

生活水準が老後も変わらない

基本的に老後は年金収入がメインとなり、現役の頃と比べて収入が少なくなります。たとえ就労したとしても、現役ほど収入が得られないということも珍しくありません。

にもかかわらず、現役時代と同じ生活を続けていてはいずれ貯蓄が底をつき、老後貧乏となってしまいます。老後貧乏に陥らないためには収支についてシミュレーションをし、できる限り収入の範囲内で生活できるよう生活水準を調整するべきです。

退職金に過度な期待をしている

退職金に期待して「老後はあれをしよう、これをしよう」と考えている場合、あっという間に退職金を使い切ってしまい、老後貧乏となってしまう可能性があります。

人は一度に大きな金額を手にすると自身が思っている以上に気が大きくなるものです。老後むちゃな投資でお金を減らしてしまったり、不要な支出で退職金を使い切ってしまわないためにも、退職金には過度に期待せず老後の支えの1つとして考えておくべきです。

また、そもそも退職金は想定どおりもらえるとは限らないことも知っておき、老後にはコツコツと現役時代から備えておくべきでしょう。

就労を辞めるタイミングが早い

現在、65歳まで働くことも珍しくはなく、中には70歳や75歳まで働かれている方もいらっしゃいます。

よほど資産に余裕があれば別ですが、60歳以降や定年後も健康であるならば再就職やシルバー人材などで就労して収入を確保するべきです。年金収入だけで余裕を持った生活できるという方はそう多くはありません。自身に支給される年金額について調べた上で、資産状況を踏まえ余裕のある状況でもなければ1年でも長く働き、収入を増やすようにした方が老後安定した生活を送ることができます。

子や孫にお金を使いすぎる

老後、自分たちはもう大きな金額のお金は必要ないからと過度に子や孫の支援をしていると老後貧乏に陥る可能性があります。よほど資産を有していたり、不労所得などで大きな金額での収入が入ってくる状況でもなければ、子や孫への支援は自身の老後の生活に影響の少ない、無理のない範囲で行うべきです。

老後の支出項目はどんなものがある?

一般的な老後の支出項目において特徴的なのは年齢的に子どもが独立していることから基本的に教育費が0である点です。

執筆者:柘植輝

行政書士