定年後のダウンサイジング 車を手放してみた

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

本当に必要ですか?

リタイアして年金生活に突入したのをきっかけに、生活全般を見直してみることは大切です。「公的年金だけで十分に生活できる」という方もいますが、公的年金は現役時代の収入にはおよびませんので、たいていは老後資金として蓄えた資金を取り崩すことになります。

この資金を長持ちさせるためには、

(1) 長く働く

(2) お金に働いてもらう(投資する)

(3) 節約

の3つの方法があります。

とはいえ“自分の思う仕事が見つからない”“運用はハードルが高い”など、人それぞれの事情があります。誰でもできるのは(3)の節約です。定年を機にダウンサイジングに取り組むことは節約につながります。

例えば、わが家が実行したのは「車を手放す」ことです。今は駅から徒歩6分のマンションに住んでいますが、転勤族でしたので、これまでの引っ越し先の中には駅から徒歩18分という場所もありました。このような状況では車があったほうが便利でした。

加えて、実家問題もありました。実家は車が必須の場所にあります。買い物や両親の病院への付き添いなどを考えると、車を手放す選択はありませんでした。

今は両親が亡くなり、実家の空き家問題を抱えています。将来実家に引っ越すのか否かを決断しかねているのが現状ですが、少なくとも近々に引っ越すことはありません。となると、「車は要らないのでは?」と決断に至ったしだいです。

この決断を大きく後押ししたのは、生活習慣とコスパです。少し前にコロナの影響で電車に乗るリスクが高まり、自動車や自転車の利用者が増えました。現在の「定年後の生活で、わが家の生活習慣がどうなったか」というと、さほど車に依存した生活ではありません。

コスパだけで決めてはいけない!

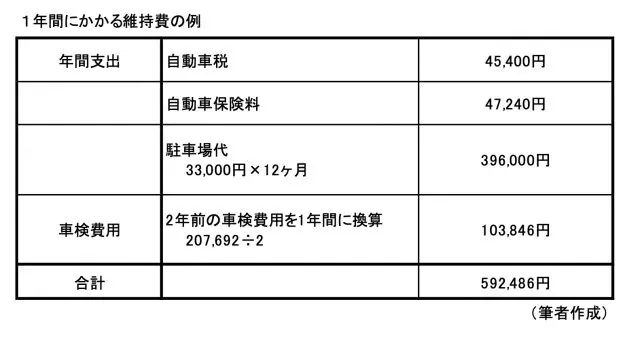

最後の決め手は経済的理由です。実際に1年間でどのくらいの費用がかかっているのかを検証してみます。わが家の場合、ガソリン代以外にかかる費用は図表1のとおりです。

(図表1)

年間で59万2486円→約60万円かかることがわかります。 月額にすると5万円、これは月間支出の中でも大きなウエイトです。「5万円あれば何がほしい?」「3ヶ月分貯めて旅行でも行く?」と考えると、手放すほうが賢明だと決心することができました。

過去に、車に関することで印象的な相談がありました。

Aさんから「このままなら家計が破たんしそう」ということで、住宅ローンの借り換えや保険の見直しなど、いくつかの対処をしました。ですがまだ十分ではなかったので、車を手放す提案をしました。

Aさんの自宅は駅近のマンションです。日常の生活に車は不要と思われましたし、駅近ゆえに駐車場代が高額でした。この分が節約できれば、家計の負担は減らせます。万事うまく運んだように思えたのですが、Aさんのご主人の猛反対に合いました。ご主人にとって車の優先順位は最上位だったようです。

ご夫婦で話し合われた結果、駐車場代の掛からない郊外の一戸建てに引っ越すことになりました。

この事例は車でしたが、使用頻度だけでなく趣味嗜好もダウンサイジングには大きく影響をおよぼします。家族であっても優先順位はそれぞれです。Aさんのように話し合って折り合いをつけることが大切です。

最後に、今回は手放した車ですが、将来必要になることは十分考えられます。その時は、サブスクやカーシェアリングも選択肢になると思います。筆者自身は、ひとつ手放したことでフレキシブルに考えられるようになったことも実感しています。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士