まだ考えたくない【定年後の暮らし】。老後の資金計画は何歳くらいから考えるのが一般的?

定年後の暮らしに向けて、何歳ごろから老後資金の準備を始めるのがいいのか考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

老後の資金計画は若いうちに立てる方が有利

老後の資金計画は若いうちから立てて、準備を始めておく方が有利です。まだ若いから定年後の生活や老後資金の準備について考えたくないと思っている場合、その認識を改めるところからスタートしましょう。

よほど高収入でもない限り、お金は意識しなければ思うようにたまっていきません。定年後、ある程度は豊かに暮らすための老後資金となれば、なおさらです。

老後資金の準備、30歳と40歳から始める場合ではどう差がつく?

老後資金の準備は若いころから始めておく方がいいといえる最大の理由は、時間にあります。例えば、毎月1万円の貯金を10年続けるのと30年続けるのとでは、最終的な貯蓄額が大きく異なります。

また、近年ではつみたてNISAやiDeCo、投資信託といった長期間にわたり比較的低いリスクで行える、老後に向けた資産運用が人気を集めています。

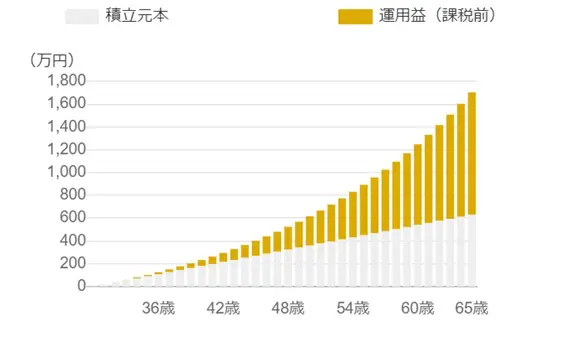

ここでは、老後資金を準備するための方法としてiDeCo(個人型確定拠出年金)を例に、30歳と40歳から始めた場合の差を試算してみます。開始時の年齢以外の共通の条件は下記のとおりです。

●会社員で年収400万円

●勤務先の企業年金制度なし

●毎月の掛け金は1万5000円

●利回りは5%と想定

●65歳まで掛け金を拠出

※試算にはマネックス証券「つみたてNISA・iDeCoシミュレーション」を使用

30歳から開始した場合、最終的な元本と運用益の合計額は1704万円という結果になりました。

図表1

出典:マネックス証券 「つみたてNISA・iDeCoシミュレーション」

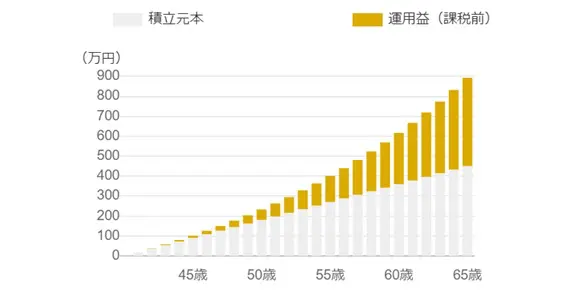

一方、同じ条件で40歳から始めた場合の試算では、65歳時点での元本と運用益の合計は893万円となります。

図表2

出典:マネックス証券 「つみたてNISA・iDeCoシミュレーション」

iDeCoでの試算の例では、開始年齢が10歳違うことで最終的な資産の額には2倍近くの差がつきました。この結果から、いかに老後の資金計画を早めに立てて、準備を始めていくことが大切か分かります。

老後の資金計画は何歳くらいから立てるのが一般的?

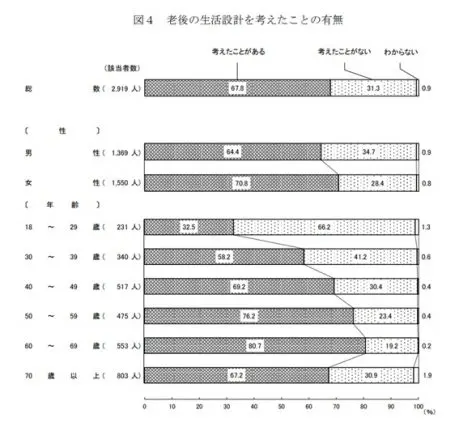

内閣府大臣官房政府広報室の「老後の生活設計と公的年金に関する世論調査」によれば、老後の生活設計について、30代では58.2%と半数以上の方が考えたことがあるようです。

図表3

出典:内閣府大臣官房政府広報室 「老後の生活設計と公的年金に関する世論調査」

40代では約70%、50代になると約75%となっており、一般的には老後の生活について30代で考える方が増え始め、40代から50代でさらに多くなるといえるでしょう。

40代や50代から老後について考えて間に合うのか

老後の生活を考え出すタイミングとして、40代や50代からでは遅くないかと気になることもあるかと思いますが、40代は早くもないが遅くもないという年齢といえます。例えば子育てが終わり、これから老後に向けて本格的に準備を始めるというのであれば、特に大きな問題とはならないでしょう。

しかし50代となると、特に後半では老後までの時間が迫っていることから、長期間にわたってコツコツ行うような資産形成は30代や40代と比べて難しくなる分、老後資金をどう用意するか、資金計画をしっかり考えていく必要があります。

こうした点を考えると、統計上の数値と比べるとやや早めですが、時間をかけて無理なく資産形成をしていくことができるため、30代から老後の資金計画を立てて準備を始めていくのがおすすめです。

まとめ

老後の資金計画は、一般的には40代や50代で考える方が多くなるようですが、30代から考え始めた方が少しずつでも無理なく準備を進めていくことができます。

まだ若いので老後のことはあまり考えたくないという方も、いつか必ずやってくる老後の備えについて、無理のない範囲で早めに取り組んでみてはいかがでしょうか。

出典

マネックス証券 つみたてNISA・iDeCoシミュレーション

内閣府大臣官房政府広報室 老後の生活設計と公的年金に関する世論調査

執筆者:柘植輝

行政書士