老後に余裕のある暮らしを送るには、月額どれくらい必要?

こういった時代背景の中で、「老後の生活」にはどのくらいのお金が必要か、また、豊かな暮らしを送るにはどのくらいの資金が必要なのかを検証します。

幸プランナー 代表

30数年の営業経験と金融・経済の知識をマッチング納得いくまでお話しさせていただきます。

老後の生活費はどのくらいかかるの?

公益財団法人生命保険文化センターが2022年度に行った「生活保障に関する調査」では、「老後生活に不安感」を持っている人が80%を超え、さらに、それまでの生活と比べて「つつましい生活」が必要になると考えている人が、約64%いました(※1)。

その「老後の不安」の主な内容は、公的年金だけでは不十分(79.4%)、日常生活に支障が出る(57.3%)、自助努力による準備が不足する(36.3%)などとなっています。

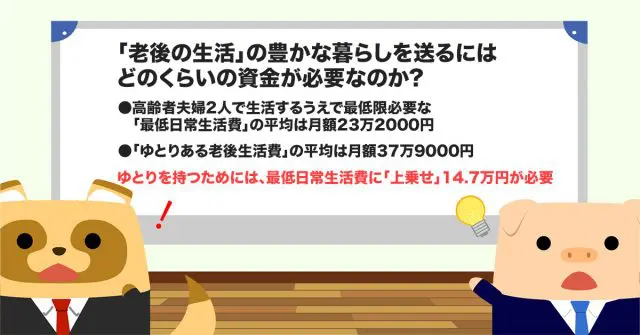

老後の生活費については、高齢者夫婦2人で生活するうえで最低限必要な「最低日常生活費」の平均は月額23万2000円、「ゆとりある老後生活費」の平均は月額37万9000円で、ゆとりを持つためには、最低日常生活費に「上乗せ」14.7万円が必要ということです。

また、「ゆとりある老後生活費」の上乗せ部分の使途は、

(1)旅行・レジャー 60.0%

(2)日常生活の充実 48.6%

(3)趣味・教養 48.3%

(4)身内との付き合い 46.2%

(5)耐久消費財の買い替え 31.7%

などとなっています。

※全国400ヶ所、18歳から79歳の男女の調査

老後の収入はどのくらい?

高齢者の所得について、厚生労働省の「2021年 国民生活基礎調査」(※2)で見てみると、高齢者1世帯当たりの「平均所得金額」は、年間総所得332.9万円でその明細は、

(1)稼働所得 71.7万円

(2)公的年金・恩給 207.4万円

(3)財産所得 22.9万円

(4)年金以外の社会保障給付 2.1万円

(5)仕送り・企業年金・個人年金・他 28.8万円

となっており、一ヶ月あたりの「所得金額」は平均27.7万円となります。

また、総務省の「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」(※3)によると、高齢者(世帯主が65歳以上)の平均「貯蓄額」は2342万円となっています。

老後の生活費を試算してみると

ここまで見てきたデータで単純に試算してみると、高齢者世帯の「ゆとりある生活費」は月に約38万円必要で、「所得」は月約28万円なので10万円不足することになります。

そこで以下のような条件設定でさらに試算をしてみます。

(1)「ゆとりある生活費」に必要な金額は月約38万円

(2)年間所得金額(332.9万円)は変化なしで「所得」は月約28万円

(3)「期間」は65歳から85歳(男女の平均寿命)の20年間

すると、「ゆとりある生活費」は、約38万円×12ヶ月×20年=9120万円必要となり、「所得」は、約28万円×12ヶ月×20年=6720万円となります。

「ゆとりある生活費」と「所得」の差は2400万円で、高齢者の貯蓄額(世帯主65歳以上の無職世帯)の平均2342万円を取り崩すと、60万円弱の不足で済みます。

家計調査報告(※3)において、「貯蓄額と負債額」を見てみると、50歳未満の人では貯蓄額が負債額を下回り債務超過になっていますが、50歳以上になると貯蓄額が負債額を上回ってきます。

「ゆとりある生活費」に近づけるためには、若いときから貯蓄の目標(目安は2000万円)を立て、収入を増やすことと節約を考え、そして65歳以降も働けるうちは働き、少しでも貯蓄の目減り分を補うことが大切になります。

※退職金は貯蓄額に含まれている場合もありますので計算に入れていません。

なお、投資でカバーできるという人もいらっしゃいますが、リスクのある投資は万人向きではないので、計算に入れていません。また参照する数字により、金額がぶれる可能性があります。

まとめ

将来「ゆとりある生活費」を確保するためには、収入の中から、「年金貯蓄」(年金の目的だけの貯蓄や低リスクの投資)などを考え、できるだけ早い時期から計画を組み実行しましょう。

計画を組み実行していくと、心にもゆとりができてくると思います。余裕をもって健康と精神的なバランスを保ちながら日常生活を楽しみましょう。

出典

(※1)更公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査(p.43~p.49)

(※2)厚生労働省 2021年 国民生活基礎調査の概況 2021年各種世帯の所得等の状況(p.11)

(※3)総務省統計局 家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯) Ⅲ 世帯属性別にみた貯蓄・負債の状況

執筆者:小久保輝司

幸プランナー 代表