「老後資金2000万円」もないまま第二の人生に突入。定年後は働くことも考えたほうがいい?

これから多くの方が抱える問題になるであろう、老後資金と定年後の就労について考えていきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

一般的な老後の収支はどれくらい?

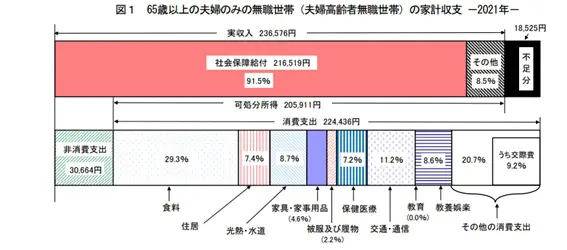

総務省の家計調査年報(2021年)によれば、65歳以上の夫婦のみの無職世帯における1ヶ月当たりの実収入は平均で23万6576円となっています。

収入に対する毎月の不足分は1万8525円となっており、仮に夫婦で65歳から85歳まで生きるとしたら、不足する生活費は20年間で444万6000円という計算になります。

図表1

出典:総務省統計局 「家計調査年報(家計収支編)2021年(令和3年) II 総世帯及び単身世帯の家計収支」

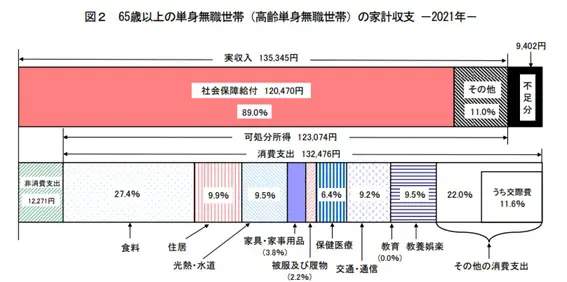

また、65歳以上の単身無職世帯では1ヶ月の実収入が平均で13万5345円、不足する金額が9402円となっています。統計を基に65歳から20年生きると仮定した場合、不足分の総額は約225万6000円です。

図表2

出典:総務省統計局 「家計調査年報(家計収支編)2021年(令和3年) II 総世帯及び単身世帯の家計収支」

老後の生活に不安があるなら定年後も働くべき?

老後資金が不十分な状態で第二の人生のスタートを切ることになった場合、定年後も働き続けるべきなのでしょうか。この点については、可能であれば働くべきだといえます。

前述の統計による平均的な収支からは、老後の収入が年金のみの場合は生活費が不足することが考えらます。こうした状況では、現役時代に準備してきた老後資金を切り崩すか、就労により収入を得て生活していくことになります。

しかし、十分とはいえない老後資金を切り崩しながら生活していると、人によっては精神的な余裕がなくなることもあるでしょう。

また、前述の統計の収入はあくまでも平均であり、必ずしも万人に当てはまるものではありません。現役時代に国民年金にしか加入していなかった場合、老後の年金収入は令和4年度の満額で月6万4816円(夫婦2人では12万9632円)です。

そのほかにも、住宅のリフォームなどで突発的に大きな支出が生じたり、介護や病気などで想定外の支出が継続的に続いたりすることも考えられます。

こうした点を想定すると、定年後にできるだけ働く方が精神的にも経済的にも、より安定した生活を送れる可能性が高いといえます。

とはいえ、例として挙げられる2000万円程度の老後資金がなければ生活ができないというわけではありません。老後の収支について試算し、年金収入を含めた自身の老後資金で20年間や30年間といった期間の生活を維持できることが想定できれば、必ずしも定年後に働く必要はないでしょう。

定年後に働き続けることは現実的か

90歳や100歳までとなると難しいと思いますが、65歳前後で定年し、そこから5年間や10年間で就労を続けることは、健康状態によっては十分に現実的といえるでしょう。

最近では高齢者を積極的に採用している企業も増えているほか、国や自治体が雇用確保に向けた施策を講じていることもあり、高齢者が活躍する場が広がっています。

少子高齢化が続くことで、今後この流れはますます進むと予想されるため、定年後の就労を検討するケースも増えていくことが考えらます。

まとめ

老後資金について、必ずしもよく言われる2000万円が必要になるとは限りませんが、年金収入だけでは老後の生活は厳しいことが想定されます。

少しでも豊かで安定した生活を送るためにも、第二の人生において金銭的な不安があれば、可能な限りは定年後も無理のない範囲で働くことを検討してみてください。

出典

総務省統計局 家計調査年報(家計収支編)2021年(令和3年) II 総世帯及び単身世帯の家計収支

執筆者:柘植輝

行政書士