入る保険によって保険料が年間約19万円変わる!? 退職後に加入できる公的医療保険について解説

そこで本記事では、退職後に加入できる公的医療保険と、それぞれの保険に加入する際の注意点やメリットについて解説します。

二級ファイナンシャルプランニング技能士

退職後に加入できる公的医療保険とは?

退職後に加入できる公的医療保険は、再就職先の健康保険と家族の健康保険、退職した会社の健康保険、国民健康保険の4つです。それぞれの概要をみてみましょう。

再就職先の健康保険に加入

再就職をする場合には、再就職先の会社の健康保険に加入することになります。被保険者である会社員と被保険者が扶養している家族が加入できる医療保険制度です。

健康保険のメリットは、保険料の半分を事業者が支払ってくれることです。また、国民健康保険にはない出産手当金や傷病手当金が給付されます。

家族の健康保険に入る

家族の扶養になれば、家族が加入している健康保険に入ることができます。退職してから5日以内に申請する必要があるので注意しましょう。

扶養者に認定されるには収入に基準があります。被保険者と同居している場合は、年収が130万円未満(60歳以上または障害厚生年金を受給している障害者は180万円未満)、かつ被保険者の年収の半分未満であることが条件です。

被保険者と別居している場合は、年収が130万円未満(60歳以上または障害厚生年金を受給している障害者は180万円未満)、加えて被保険者からの仕送りより年収が低ければ該当します。

退職した会社の保険を任意継続する

退職した会社の保険に、任意継続被保険者として退職後2年間入れます。また、家族を扶養にすることも可能です。ただし、保険料は全額自己負担となります。

任意継続被保険者になるには、その会社の健康保険に継続して2ヶ月以上の加入期間があることが条件になります。また、退職日の翌日から20日以内に申請しなければなりません。

国民健康保険に入る

国民健康保険は、健康保険の適用を受けていない人や扶養に入っていない人など、すべての人を対象にした保険です。なお、扶養制度はないため、家族の保険料も支払う必要があります。保険料は前年の所得によって計算されます。

国民健康保険の被保険者になるには、退職した翌日から14日以内に国民健康保険の窓口、または国民健康保険組合の窓口に申請する必要があります。

健康保険に加入した場合と任意継続を比較すると年間約19万円の差!

では、再就職後の健康保険に加入した場合と任意継続の場合を比べてみましょう。仮に、Aさん(65歳)とします。

まずは健康保険から計算します。厚生労働省によると、2021年における65歳から69歳の正社員の平均年収は299万2000円です。単純に12ヶ月で割って月収にすると24万9333円です。これをAさんの再就職後の月収、標準報酬として計算します。

また、保険料は都道府県ごとで異なるため、今回は図表1の2022年度の東京都の保険料額表を使います。ちなみに、介護保険の第2号被保険者とは40歳以上65歳未満の人を指すので、Aさんの場合は「介護保険の第2号被保険者に該当しない場合」を見ます。

図表1から、月収24万9333円は19等級に該当するため折半額の1万1772円が自己負担額になり、年額にすると14万1264円です。

図表1

出典 全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

一方、任意継続の保険料は退職時の月収から決まります。厚生労働省によると、2021年における60歳から64歳の正社員の平均年収は329万8000円、単純に12ヶ月で割って月収にすると27万4833円です。

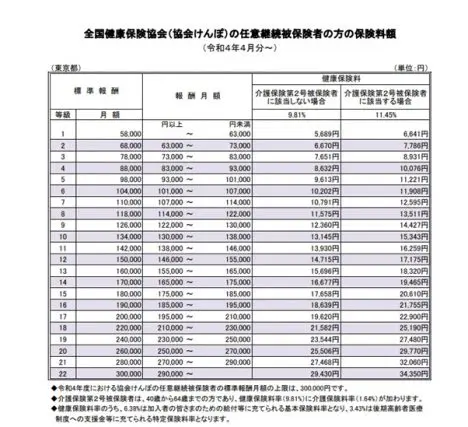

次に、図表2の東京都における2022年度の任意継続被保険者の保険料額を使用します。図表2から27万4833円は21等級に該当し、保険料は2万7468円になります。年額にすると、32万9616円です。

図表2

出典 全国健康保険協会 全国健康保険協会(協会けんぽ)の任意継続被保険者の方の保険料額

つまり、再就職先の健康保険に加入する場合と任意継続では、

32万9616円-14万1264円=18万8352円

年間にすると、約19万円もの差が生じることになります。

結局、どの保険に加入するのがいいの?

保険料の負担額で考えたら、ベストは再就職先の健康保険に加入することです。保険料を事業者と折半できる上に、家族を被扶養者にすることができます。または、家族の健康保険に入れば保険料を支払う必要がありません。

再就職をしない場合や扶養に入れない場合には、任意継続をおすすめします。健康保険と同様のため、家族を被扶養者にできるので家族の保険料の負担がありません。

一方の国民健康保険は扶養制度がないため、家族の保険料を支払う必要があります。また、前年度の収入によって保険料が決まるため、退職前の所得で計算され、保険料が高くなる可能性があります。従って、加入するなら退職後1年目は任意継続し、2年目から国民健康保険という順番を推奨します。

ただし、人によって状況は異なるので、どの保険に加入するのがお得なのかぜひ検討してみてください。

出典

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

全国健康保険協会 全国健康保険協会(協会けんぽ)の任意継続被保険者の方の保険料額

執筆者:田邉史

二級ファイナンシャルプランニング技能士